Анализ финансово-хозяйственной деятельности ООО «БММ-Траст»

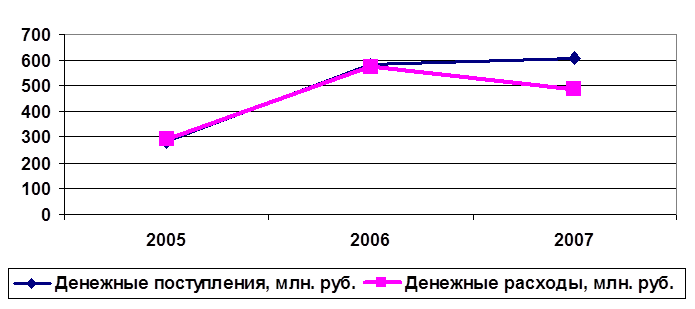

Соотношение денежных доходов и расходов предприятия можно представить на рис. 2.3.

Рис. 2.3 Соотношение денежных доходов и расходов предприятия в 20052007гг., млн. руб

В результате перекрытия поступлениями текущих потребностей в денежных средствах предприятие на конец 2007 года увеличило остатки денежных средств на счетах до 133 млн. руб., что составляет 11,0% всех активов.

Анализируя источники формирования имущества ООО «БММ - Траст» (таблица 2.5), прежде всего, следует отметить их рост на 5,4% в 2006 и на 267,5% в 2007 году.

Таблица 2.5 Анализ источников финансирования деятельности ООО «БММ - Траст» в 2005-2007гг

|

Финансовые ресурсы |

2005 |

2006 |

2007 |

Темп роста | ||||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

2006 к 2005, % |

2007 к 2006, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Уставный фонд (капитал) |

232 |

74,4 |

232 |

70,5 |

792 |

65,5 |

100,0 |

341,4 |

|

Добавочный фонд, в т.ч. |

3 |

1,0 |

4 |

1,2 |

4 |

0,3 |

133,3 |

100,0 |

|

- фонд переоценки статей баланса |

3 |

1,0 |

4 |

1,2 |

4 |

0,3 |

133,3 |

100,0 |

|

Нераспределенная прибыль |

70 |

22,4 |

80 |

24,3 |

177 |

14,6 |

114,3 |

221,2 |

|

Итого собственных ресурсов |

305 |

97,8 |

316 |

96,0 |

973 |

80,5 |

103,6 |

307,9 |

|

Долгосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

- |

- |

|

Краткосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

- |

- |

|

Кредиторская задолженность |

7 |

2,2 |

13 |

4,0 |

235 |

19,4 |

185,7 |

1807,7 |

|

Резервы предстоящих расходов |

- |

- |

- |

- |

1 |

0,1 |

- |

- |

|

Итого привлеченных ресурсов |

7 |

2,2 |

13 |

4,0 |

236 |

19,5 |

185,7 |

1815,4 |

|

Всего финансовых ресурсов |

312 |

100,0 |

329 |

100,0 |

1209 |

100,0 |

105,4 |

367,5 |

Еще о комерческих банках:

Основные направления деятельности коммерческих банков

В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения, через них осуществляется финансирование хозяйства, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом, выступаю ...

Виды банковского процента, теории процента

Процент выступает в виде денежного платежа и используется в качестве орудия регулирования денежного обращения, развития коммерческого расчета, является инструментом экономического воздействия на заемщика и кредитора. При этом можно выделить следующие основные виды процента за кредит (табл. 1.1.) [1 ...

Сущность кредита

Кредит в переводе с латинского (creditum) имеет два значения — «верю, доверяю» и «долг, ссуда». Кредит является экономической категорией и выражает экономические отношения между хозяйствующими субъектами, связанные с перераспределением временно свободных денежных средств на условиях срочности, пл ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика