Анализ финансово-хозяйственной деятельности ООО «БММ-Траст»

Данные анализа, проведенного в таблице 2.7, характеризуют незначительные изменения в структуре затрат предприятия в целом за 2005-2007гг.

Наблюдается тенденция снижения суммы и доли материальных затрат (на 6,5 млн. руб. или 5,9% за весь период), суммы и доли амортизации (на 0,4 млн. руб. и соответственно на 0,8% к итогу), снижение прочих расходов (в целом за период на 3,6 млн. руб., доля в затратах снизилась на 2,9%).

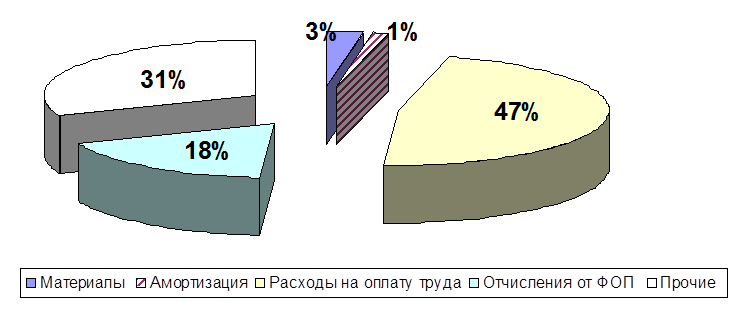

Произошел рост оплаты труда, и увеличились расходы на оплату труда и соответствующие отчисления от ФОП. В целом доля расходов на оплату труда в структуре затрат предприятия составляет в конец 2007 года 47,2%, доля отчислений в ФСЗН и на обязательное страхование – 17,6%. Как отмечалось ранее, такая тенденция оправдывается высокой эффективностью использования трудовых ресурсов предприятия.

В целом структуру затрат предприятия за последний отчетный год можно представить на диаграмме (рис. 2.5).

Рис. 2.5 Структура затрат ООО «БММ-Траст», %

Таким образом, заработная плата – основная статья расходов ООО «БММ-Траст», ее доля составляет почти половину всех затрат. Важная статья также – прочие затраты при этом 10,7% из 31% составляют услуги сторонних организаций, 2,8% - услуги связи, банков, 1,8% составляет обслуживание ОПС.

Конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы – прибыль. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива.

Анализ результатов финансово-хозяйственной деятельности ООО «БММ - Траст» проанализируем в таблице 2.8.

Таблица 2.8 Анализ результатов финансово-хозяйственной деятельности ООО «БММ - Траст» в 2005-2007гг.

|

Наименование показателя |

2005 год |

2006 год |

2007 год |

Отклонение 2007 от 2005, ± | ||||

|

сумма, млн. руб. |

структура, % |

сумма, млн. руб. |

структура, % |

сумма, млн. руб. |

структура, % |

по сумме, млн. руб. |

По структуре, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Выручка от реализации продукции, товаров, работ и услуг (за минусом НДС и др. платежей) |

170 |

100,0 |

195 |

100,0 |

299 |

100,0 |

+129 |

х |

|

Себестоимость реализации товаров, продукции, работ, услуг |

141 |

82,9 |

166 |

85,1 |

205 |

68,6 |

+64 |

-14,3 |

|

Расходы на реализацию |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прибыль (убыток) от реализации |

29 |

17,1 |

29 |

14,9 |

94 |

31,4 |

+65 |

+14,3 |

|

Прибыль (убыток) от операционных доходов и расходов |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прибыль (убыток) от внереализационных доходов и расходов |

- |

- |

- |

- |

50 |

16,7 |

+50 |

- |

|

Прибыль (убыток) за отчетный период |

29 |

17,1 |

29 |

14,9 |

144 |

48,2 |

+115 |

+31,1 |

|

Налоги, сборы, платежи и расходы, производимые из прибыли |

10 |

5,9 |

10 |

5,1 |

39 |

13,1 |

+29 |

+7,2 |

|

Чистая прибыль (убыток) |

19 |

11,2 |

19 |

9,7 |

105 |

35,1 |

+86 |

+23,8 |

Еще о комерческих банках:

Роль подразделений страховой компании

Бэк-офис играет значительную роль в организации страховой компании, потому что бэк-офис регулирует все процессы, происходящие в компании. А так же в бэк-офисе сосредоточена полная информация обо всем, что происходит в страховой компании. Бэк-офис занимается разработкой технологии управления админис ...

Анализ эффективности лизинговых операций

Проанализируем наиболее выгодные варианты: что выбрать – лизинг или кредит. Множество компаний после анализа эффективности лизинга и кредита выбирают лизинг. Эффективность финансовой аренды доказана многолетней практикой и точными расчетами. Когда необходимо провести сравнение кредита и лизинга, ча ...

Анализ расходов банка

Аналогично общему анализу доходов Ощадного банка осуществляется анализ уровня затрат по отдельным операциям за период, который анализируется. В отчетности Ощадного банка группирование затрат по отдельным направлениям содержат такие виды процентные затраты: - по привлеченным средствам клиентов; - по ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика