Анализ финансово-хозяйственной деятельности банка

Таблица 4.4

Структура доходов банка

|

Элементы доходов |

На 01.01.2003 |

На 01.01.2004 |

отклонения |

Динамика |

|

% полученные от ссуд, предоставленных клиентам |

6967,0 |

9285,0 |

2318,0 |

133 |

|

Доходы от операций в иностранной валюте |

885,0 |

2680,0 |

1795,0 |

302 |

|

Доходы от операций по купле-продаже драгоценных металлов и ценных бумаг |

4,0 |

23,0 |

19,0 |

575 |

|

Доход за расчетно-кассовое обслуживание |

1520,0 |

2161,0 |

641,0 |

142 |

|

Всего |

9376,0 |

14149,0 |

4773 |

151 |

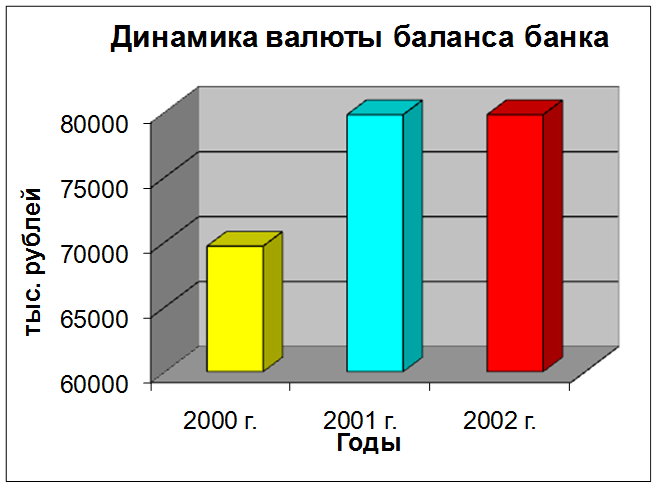

Самую общую оценку деятельности банка можно получить, анализируя динамику абсолютной величины годового баланса с заключительными оборотами за ряд лет.

Рис.4.3

Рис.4.3

Таблица 4.5

Структура собственных средств банка

|

Собственные средства |

01.01.03 |

01.01.04 |

Изменение за год | |

|

Абсолютное |

Относительное, (%) | |||

|

1. Уставный фонд |

6,45 |

6,18 |

-0,27 |

- 4,19 |

|

2. Фонды |

49,07 |

46,80 |

-2,27 |

- 4,63 |

|

3. Переоценка основных средств |

42,92 |

41,12 |

-1,8 |

- 4,19 |

|

4. Прибыль текущего года |

0,15 |

3,91 |

+3,76 |

+2506,67 |

|

5. Прочие собственные средства |

1,41 |

1,99 |

0,58 |

+ 41,13 |

|

И того: |

100 |

100 |

- |

- |

Еще о комерческих банках:

Нестандартные виды страхования

Полис медицинского страхования АО «Альянс-полис» рассчитан на предусмотрительных людей, заботящихся о своем здоровье и здоровье своих близких. Виды медицинской помощи, покрываемые Программами страхования 1. Экстренная медицинская помощь 2. Диагностика и лечение в амбулаторных условиях (аккредитован ...

Характеристика вкладов ВТБ24

На сегодняшний момент Банк ВТБ24 (ЗАО) предоставляет населению услуги по следующим видам вкладов, которые представлены в таблице 1. Таблица 1 – Вклады Банка ВТБ24 (ЗАО) России на 2012 год Вид вклада Валюта Минимальный взнос Срок вклада % ставка годовых 1. Вклады, оформляемые в офисе: ВТБ24-Свобода ...

Санация

кредитной организации

Банковская практика показывает, что в случае признания кредитной организации испытывающей трудности (отнесение ко второй категории проблемности), не зависимо от того, на какой стадии запущенности это произошло, Банк России (в случае, если не установлены факты мошенничества в кредитной организации и ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика