Анализ финансово-хозяйственной деятельности банка

Приведенные данные говорят о том, что ситуация с кредитными вложениями в анализируемом периоде подвергалась изменению. В целом в 2003г. по сравнению с 2002г. объем выдачи кредитов увеличился: отклонения доли предприятий сельского хозяйства в 2003 г. по отношению к 2002 г. составило 14, также увеличился процент кредитуемых предприятий торговли и общепита), клонение составило 0,8). Как видно из приведенных данных филиал начал активнее заниматься потребительским кредитованием и кредитованием предпринимателей, но перспективы развития этого вида кредитования практически не ограничены.

По сравнению с соответствующим периодом прошлого года в 2003 г. объем выдачи кредитов увеличился на 12598,8 тыс.руб и составил 136,6 %. На 1 января 2003г. кредитные вложения составляли 34393,0 тыс.руб. в том числе, промышленным предприятиям 12381,5 тыс.руб., предприятиям сельского хозяйства 15820,8 тыс.руб., строительным организциям 3095,4 тыс.руб., торговля и общепит 343,9 тыс.руб., предприятия транспорта и связи 120,4 тыс.руб., физическим лицам 2407,5 тыс.руб., прочим (санаторий) 3439,3 тыс.руб. В 2003г. по сравнению с 2002г. отклонения в кредитном портфеле по отраслям составили: по промышленным предприятиям – уменьшение на 30%. Изучив структуру кредитного портфеля Банка мы видим, что основной упор делается на кредитование предприятий различных отраслей и мало внимания уделяется кредитованию физических лиц (потребительский кредит). Вероятно, это вызвано большим кредитным риском.

На 01.01.04. валюта баланса составила 37874,0 тыс.руб. Рост по сравнению с прошлым годом 167 %, т.е. прослеживается динамика роста. Среднедневные остатки работающих активов увеличиваются ежемесячно, за рассматриваемый период рост составил 156 %. Вклады в 2003 г. по сравнению с 2002 г. увеличились на 235%, сумма выданных ссуд увеличилась на 155%.(таблица 4.2)

В целом по филиалу наблюдается положительная динамика основных показателей деятельности, что указывает на стабильность Банка и дальнейшее наращивание потенциала в его деятельности.

Таблица 4.2

Основные показатели деятельности Банка

|

Показатели |

2002 г. |

2003 г. |

Динамика |

|

Валюта баланса |

37874,0 |

63250,0 |

167 |

|

Вклады |

12502,5 |

29471,2 |

235 |

|

Среднедневное значение работающих активов |

27692,0 |

43204,0 |

156 |

|

Ссуды |

34393,0 |

53311,0 |

155 |

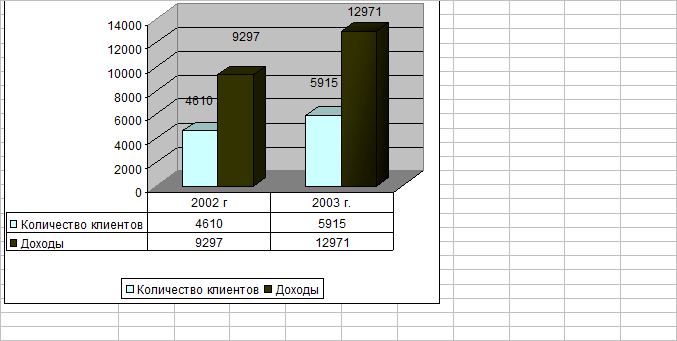

Зависимость изменения доходов в филиале за счет привлечения клиентов за 2002 – 2003 г.г

Рис.4.1

На 01.01.04 в филиале обслуживалось 5915 клиентов, в том числе 615 юридических лиц и предпринимателей и 5300 физических лиц. В 2003 г. рост составил 120% по юридическим лицам и 130% по физическим (на 01.01.03 510 юридических лиц и 4100 – физических). Численность населения города и района составляет около 70,0 тыс. человек. Новые производства создаются редко, растет, в основном, количество предпринимателей предприятий малого бизнеса. Поэтому филиалу следует большое внимание уделять привлечению на обслуживание предпринимателей.( рис.4.2)

Еще о комерческих банках:

Характеристика фондового отдела Курганского филиала ОАО КБ «Сибконтакт»

В организационной структуре ОАО КБ «Сибконтакт» реализуются как оперативные (кредитование, инвестирование, проведение доверительных операций, международных расчетов, прием и обслуживание вкладов), так и штабные функции (консультирование исполнителей, ведение бухгалтерского учета, анализа хозяйствен ...

Сущность кредита, его роль в развитии экономики

Слово "кредит" происходит от латинского "creditum" - ссуда, долг. Банк по определению является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Кредит возник из потребностей развития товарно-дене ...

Структура кредитной системы

Современная структура кредитной системы РФ приближается к модели кредитной системы промышленно развитых стран. Но дело в том, что наиболее слабым звеном новой кредитной системы является третий ярус (Ярусное описание кредитной системы подробно изложено в п.3 данной работы). Он представлен в основном ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика