Анализ финансово-хозяйственной деятельности банка

Источником данных в таблице 4.5 является баланс филиала «Камышловский ОАО «Банк» 2002-2003 гг.

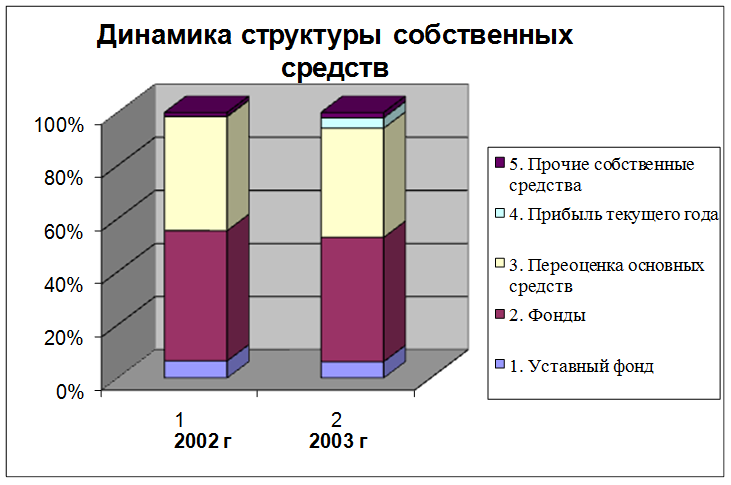

Собственная ресурсная база банка представлена объемом фондов и прибылью. В течение анализируемого года существенных колебаний этих показателей не наблюдалось, кроме доли прибыли. Доля уставного фонда в собственном капитале по банку составила 6,16% (рис.4.4)

Общая сумма собственных средств банка за год увеличилась на 585 тысяч рублей. В связи с этим произошли некоторые изменения в структуре (за счет увеличения прибыли). В целях обеспечения финансовой устойчивости банка очень важно наращивание наиболее стабильной части собственных средств - уставного и резервного фондов. Для анализируемого банка характерно, что в течение года доля уставного фонда осталась неизменной. За рассматриваемый период доля прибыли в структуре собственных средств увеличилась на 2506,67% и в абсолютной сумме на 530 тысяч рублей.

Таблица 4.9

Динамика структуры собственных средств

Рис.4.4

Значительный удельный вес в структуре собственных средств занимают фонды (49,07% - 46,8%). Таким образом, анализ структуры собственных средств банка показывает, что в деятельности банка каких-либо серьезных перемен не было, эта стабильность повлияла на увеличение прибыли. (рис.4.4)

Еще о комерческих банках:

Виды профессиональной деятельности на рынке ценных

бумаг

Профессиональная деятельность на рынке ценных бумаг осуществляется профессиональными участниками рынка ценных бумаг на основании лицензии, выданной Федеральной комиссией по рынку ценных бумаг или иным лицензирующим органом на основании генеральной, выданной Федеральной комиссией. Органы, выдавшие л ...

Формирование резерва под обесценивание ценных бумаг

Активные операции банков по размещению собственных и привлеченных средств в ценные бумаги связаны с риском возникновения убытков в случае ухудшения финансового статуса эмитентов ценных бумаг, понижение рыночной цены ценных бумаг вследствие изменений норм рыночных процентных ставок, изменения инвест ...

Регулирование конфликтов интересов

Конфликт интересов при проведении кредитной организацией операций доверительного управления может возникнуть между кредитной организацией - доверительным управляющим и учредителем управления (выгодоприобретателем), служащими кредитной организации - доверительного управляющего и учредителем управлен ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика