Анализ финансово-хозяйственной деятельности банка

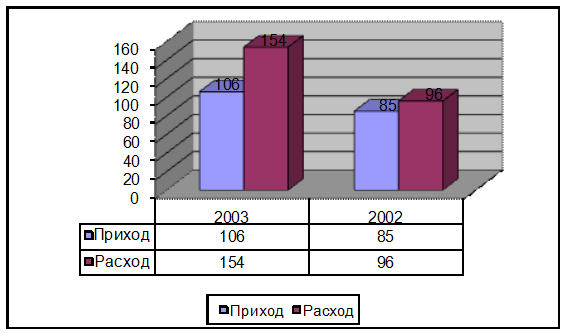

Динамика среднедневной денежной наличности

.

Рис.4.2

Среднедневное количество клиентов, обслуживаемых кассовыми работниками в 2003 г 260 человек в день, 2002 – 181 человек.

Увеличение числа клиентов, проходящих через кассу вызвано введением новых банковских услуг. В связи с этим увеличилось количество денежной массы, проходящей через кассу.

Предоставление банковских услуг частным лицам всегда являлось и является для филиала одним из основных видов бизнеса. Филиал стремится к тому, чтобы динамика привлечения вкладов существенно возрастала.(рис.4.2)

Анализ привлеченных средств

На 01.01.2003 сумма средств привлеченных во вклады составила 12502,5 тыс.руб., на 01.01.2004 прирост 16968,7 тыс.руб. или 235%.(таблица 4.3) За рассматриваемый период изменилось соотношение вкладов по срокам. Если в 2002 г. размещали вклады в основном на короткие сроки от 181 дней до 1 года, то в 2003 г. прослеживается динамика увеличения суммы вкладов с длительными сроками вложений. На 01.01.2003 59,2 % от общей суммы привлеченных средств составляли вклады сроком от 181 дня до 1 года, на 01.01.2004 47,0 % составляют вклады на срок от 1 года до 3 лет (от 181 дня до года 37,6%).

Таблица 4.3

Анализ привлеченных средств

|

Наименование показателя |

01.01.2003 |

01.01.2004 | ||

|

Руб. |

% |

Руб. |

% | |

|

Депозиты «До востребования» |

2851,0 |

22,8 |

3058,0 |

10,4 |

|

Депозиты на срок от 31-90 дней |

886,8 |

7,1 |

1480,5 |

5 |

|

Депозиты на срок 181дн до 1 год |

7397,7 |

59,2 |

11072,1 |

37,6 |

|

Депозиты на срок 1-3 лет |

1367,0 |

10,9 |

13860,6 |

47 |

|

Итого |

12502,5 |

100 |

29471,2 |

100 |

По данным таблицы 4.4 мы видим, что рост доходов в 2003 г. по сравнению с 2002 г. составил 4773,0 тыс.руб. или 151%. Основной частью доходов филиала являются полученные проценты по выданным кредитам. За рассматриваемые периоды сумма доходов в виде процентов возросла на 2318,0 тыс.руб, увеличился доход от операций с ивалютой – 1795, тыс.руб или 302 % (это вызвано тем, что филиал начал работу по переводу денежных средств по системе «Western Union» от физических лиц – нерезидентов), также возросли доходы от операций по купле –продаже драгоценных металлов ( памятные монеты) и ценных бумаг – 19, тыс.руб. или 575 %, рост прочих доходов составил 76,0 тыс. руб. или 154%. Анализ структуры доходов свидетельствует о том, что стабильно высокой остается часть доходов полученных за расчетно-кассовое обслуживание клиентов – 2161,0 тыс.руб. или 15% от всей суммы доходов.

Еще о комерческих банках:

Курс и паритет покупательной способности

Общепризнанно, что естественной основой формирования курса валюты является соотношение (паритет) ее покупательной способности внутри страны с покупательной способностью валют, с которыми она сравнивается. В нашем случае курс рубля к доллару должен, очевидно, находиться в известном соответствии с п ...

Рекомендации по повышению ликвидности и платежеспособности банка

В качестве итогов всего вышеизложенного в данной дипломной работе я хочу представить рекомендации, способствующие повышению ликвидности и платежеспособности банка, который оказался на пределе своей ликвидности, а это возможно из-за ошибок в его политике, недооценки рынка, недостатков в аналитическо ...

Банковская реформа в обеспечении функций Центрального банка РФ

Создание 2-х уровневой банковской системы, состоящей из эмиссионного банка и государственных специализированных банков, непосредственно обслуживающих народное хозяйство; перевод специализированных банков на хозрасчет и самофинансирование, совершенствование форм и методов кредитования. Центральное м ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика