Механизм ипотечного кредитования

Следует различать понятия ипотека и ипотечное кредитование, при котором кредит выдаётся банком под залог недвижимого имущества.

Ипотечный кредит - одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя.

В случае неисполнения основного обязательства, взыскание обращается только на заложенное недвижимое имущество, а залогодержатель имеет преимущественное право на удовлетворение своих требований перед другими кредиторами должника.

Рынок ипотечного кредитования подразделяется на первичный и вторичный.

На первичном рынке происходит предоставление кредитов под залог недвижимости. На этом этапе у кредитора возникает долгосрочный актив в виде имущественных прав требований, обеспеченных залогом недвижимости (ипотечный кредит). В то же время у кредитора возникновение этого актива связано со снижением объемов денежных ресурсов. Эти обстоятельства диктуют необходимость для кредитора привлекать свободные денежные средства с рынков долгосрочного ссудного капитала, что в итоге и порождает вторичный рынок ипотечного кредитования - механизм рефинансирования.

Механизм рефинансирования при ипотечном кредитовании похож во всех развитых странах и отличается в основном организационными подходами. Варианты рефинансирования могут быть самыми различными.

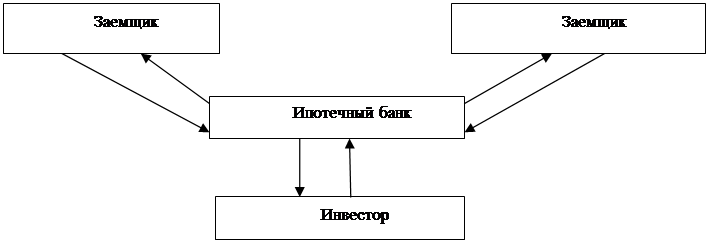

На современном этапе можно условно выделить две основные схемы организации ипотечного рынка: одноуровневая и двухуровневая. Эти две базовые схемы различаются по следующим основным признакам: по степени участия кредитных учреждений в процессе кредитования и инвестирования и участию или не участию заемщика в образовании организационно-правовой формы кредитного института и его финансовых активов. Одноуровневая схема ипотечного кредитования представлена автором на рисунке 1 характерна для стран западной Европы и включает в себя такие модели, как классическая (континентальная) модель и модель ссудо-сберегательных учреждений.

|

Суть одноуровневой схемы, включающей множество инвестиционных технологий, заключается в том, что выдавший ипотечный кредит (кредитное учреждение) самостоятельно рефинансирует ипотечные кредиты путем выпуска ценных бумаг облигационного типа - закладных листов.

Характерной чертой одноуровневой классической (континентальной) модели является ее закрытость - источниками для кредитования являются собственные средства банка (кредитного учреждения) и средства, получаемые по банковским операциям (депозитные вклады, средства на счетах, краткосрочные и долгосрочные займы, эмиссия ценных бумаг). Надежность и стабильность банка, аккумулирование в одних руках всего процесса кредитования позволяют существенно снизить уровень процентной ставки, а большие риски долгосрочных операций снижаются путем различных ограничений, предусматриваемых кредитным договором.

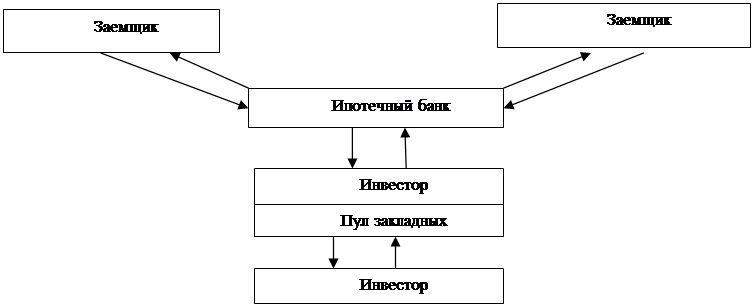

Двухуровневая (американская) схема ипотечного кредитования преимущественно применяется в странах англо-американской системы права автором изображена на рисунке 2

ипотечное кредитование жилье банк

|

Суть двухуровневой схемы ипотечного кредитования состоит в том, что ипотечные кредиты, выданные на первичном рынке, переуступаются специально созданным агентствам (операторам).

Роль агентств заключается в перераспределении ресурсов и достижении единообразия ипотечных сделок, повышении ликвидности ипотечных кредитов, перераспределении рисков [6].

Основными недостатками этой схемы являются: сложность структуры построения; невозможность прямого интегрирования в иные гражданско-правовые условия; дороговизна содержания, что увеличивает стоимость кредитных средств для заемщика; сильная зависимость от колебаний на рынке ссудного капитала и экономической ситуации в целом; тесная взаимосвязь участников ипотечного рынка между собой по исполнению обязательств.

Положительными моментами двухуровневой схемы в первую очередь являются: существенное расширение источников финансирования операций по ипотечному кредитованию; перераспределение рисков между кредиторами; возможность перераспределения ресурсов между регионами и секторами экономики, что является существенным и для России.

Еще о комерческих банках:

Пути повышения уровня капитализации компаний и их конкурентоспособности для

выхода на мировой рынок страхования

Почему повышению капитализации страховой отрасли уделяют повышенное внимание и сами страховщики, и государство? Проблему можно рассмотреть с двух позиций. Во-первых, размер капитала страховой компании определяет максимальный размер страхового риска, который каждая компания может принимать на собств ...

Документальное оформление результатов аудита операций с

пластиковыми карточками

Существующие системы внутреннего аудита и все сделки, операции и прочие существенные события должны быть четко отражены в документах. Документация должна быть доступной и легко понятной при аудите. Документация по сделкам и значимым событиям должна быть точной и полной, способной помочь в отслежива ...

Общие положения о расчетах

Расчетными являются правоотношения, возникающие между субъектами хозяйственных обязательств и кредитными организациями, либо между кредитными организациями по поводу платежей за переданные товары, выполненные работы, оказанные услуги.[1] Расчеты – это передача или перевод (через банк, иные кредитны ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика