Оценка экономической эффективности эмиссии пластиковых карт

Сбербанк РФ является одним из крупнейших банков в Российской Федерации. Активы банка составляют одну четвертую часть банковской системы страны, доля банковского капитала 30%. (1 ноября 2011 год). Сбербанк занимает 38 место по размеру основного капитала среди крупных банков мира [25].

По данным департамента расчетно-кассового обслуживания физических лиц Сбербанка России объем эмиссии карт по состоянию на 1 января 2011 года составил 39,8 миллиона карт, увеличившись за 2010 год на 30,7 процента [4].

Таблица 2.2

Объем эмиссии карт

|

Карты Сбербанка |

2009г. Млн. шт. |

2010г. Млн. шт. |

2011г. Млн. шт. |

Темпы прироста (%) | ||

|

2010-2009 |

2011-2010 | |||||

|

Visа |

14,5 |

14,91 |

16,02 |

29,34 |

30,7 | |

|

MаstеrСаrd |

7,21 |

7,56 |

8,02 |

34,9 |

38,02 | |

|

Mаеstrо |

5, 79 |

4,81 |

5,1 |

31,5 |

39,7 | |

|

Visа Еlесtrоn |

7,5 |

7,87 |

7,52 |

38,1 |

39,9 | |

|

СБЕРКАРТ |

1,1 |

1,6 |

3,1 |

29,63 |

39,61 | |

|

Всего эмиссия карт |

31,6 |

36,75 |

39,8 |

34,9 |

30,7 | |

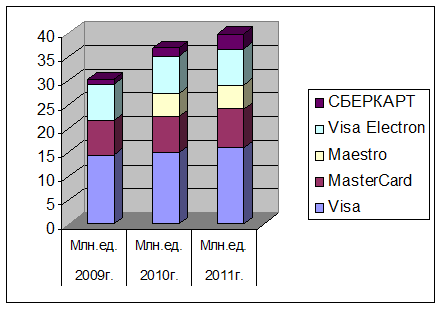

По таблице 2.2 видно, что в 2010 году по сравнению с 2009 годом рост эмиссии карт составило 34,9%, а 2011 году по сравнению с 2010 годом 30,7%.

Рис. 2.2 динамика развития пластиковых карт в Сбербанке

На рисунке 2.2 мы видим роста объема карт.

В 2012 году сбербанк продолжает с определенными группами работников и разрабатываются для них специальные карточные продукты и услуги.

По состоянию на 1 января 2011 г. выпущено 570,4 тысячи карт Visа Аэрофлот

(рост за 2010 год - 61,7 процента), держатели которых одновременно являются участниками программы "Аэрофлот Бонус", реализуемой ОАО "Аэрофлот - российские авиалинии".

Таблица 2.3

Пластиковая карт Visа Аэрофлот

|

Продукты, услуги |

2009г. Тыс. карт |

2010г. Тыс. карт |

2011г. Тыс. карт |

Темпы прироста (%) | |

|

2009-2010 |

2010-2011 | ||||

|

Visа Аэрофлот |

556,03 |

560,9 |

570,4 |

48,7 |

61,7 |

Еще о комерческих банках:

Сущность банковского кризис-менеджмента

Банковский кризис-менеджмент - это комплексная программа, обеспечивающая снижение последствий реализации рисков при наихудшем сценарии развития событий в условиях глубокой экономической рецессии. В отличие от риск-менеджмента, кризис-менеджмент - совершенно самостоятельная сфера банковской деятельн ...

Учет и анализ собственных средств на примере АКБ «Левобережный»

АКБ «Левобережный» является одним из крупнейших банков страны и по ряду экономических показателей занимает ведущие позиции в кредитной системе. По организационной структуре АКБ «Левобережный» является акционерным коммерческим банком. Органы управления банка включают: общее собрание акционеров. Сове ...

Учет средств по безналичным расчетам и контроль за их расходованием

Отдел платежей принимает от бюджетополучателей платежные поручения на списание средств с лицевых счетов по описи и только при наличии средств на этих счетах и в пределах остатков средств; по подкодам предметных статей экономической классификации. Ответственный исполнитель отдела платежей проверяет: ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика