Прогнозирование банковских кризисов с использованием математических моделей

Необходимость разработки методик ранней идентификации финансовых кризисов диктуется как мировым, так и российским опытом.

Исследования причин финансовых кризисов активно проводятся на протяжении последних двадцати лет. Однако, в силу того, что кризисы чрезвычайно разнообразны как по своим причинам, так и по проявлениям не существует устоявшейся, принятой всеми точки зрения по большинству вопросов. Нет согласия даже по тому, как сформулировать понятие кризиса. В связи с этим экономисты, исследующие поведение финансовых рынков одних и тех же стран в одинаковые периоды времени, насчитывают разное число кризисных эпизодов. Причем, оценки могут расходиться в 1,5-2 раза.

Наиболее распространенные определения валютных и банковских кризисов сформулировали соответственно Франкель и Роуз (Frankel and Rose, 1996) и Демиргук-Кунт и Детражиа (Demirguc-Kunt and Detragiache, 1998).

Франкель и Роуз предложили под валютным кризисом понимать 25% номинальное обесценение национальной валюты, сопровождающееся 10% увеличением темпа обесценения валюты по сравнению со средним уровнем последних 5 лет.

Согласно Демиргук-Кунт и Детражиа ситуация в банковской системе может быть оценена как кризисная, если выполняется одно из перечисленных условий:

- доля неработающих активов в общем объеме активов превышает 10%;

- затраты на восстановление банковской системы превышают 2% ВВП;

- проблемы банковского сектора приводят к национализации значительной (свыше 10%) части банков;

- происходит массовое изъятие депозитов или налагаются ограничения по их выплатам, объявляются «банковские каникулы».

Поиск факторов, играющих важную роль в формировании кризисной ситуации на финансовом рынке (лидирующие индикаторы кризиса), с помощью эконометрических методов исследования активно начался в 1990-ые годы. Очевидную задержку в появлении эмпирических исследований по отношению к теоретическим работам можно объяснить двумя причинами. Во-первых, анализ причин кризисов с помощью математико-статистических методов требует наличия протяженного ряда наблюдений. Во-вторых, было необходимо разработать соответствующие методики исследования.

Было разработано три разных подхода к определению факторов кризисов. Первый подход состоит в выявлении с помощью стандартной регрессионной техники (OLS) вклада различных факторов в формирование кризисов.

Стандартные регрессии применяются для выявления причин валютных кризисов. Такой подход не позволяет определить время начала кризиса, однако, с его помощью можно установить, какие страны могут подвергнуться спекулятивной атаке на национальную валюту в случае негативного изменения ситуации на мировых финансовых и торговых рынках.

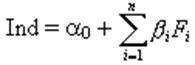

Впервые данный метод был применен Саксом, Торнеллом и Веласко (Sachs, Tornell, Velasco, 1996) для исследования причин мексиканского кризиса 1994-95 годов (метод STV). Метод STV предполагает, что факторы обладают предсказательной силой в отношении валютных кризисов, если каждое индивидуальное значение пераметра bi и их сумма статистически отличаются от 0 в уравнении:

,

,

где Ind – значение кризисного индекса;

Fi – значение объясняющей переменной (или конкретное значение фактора или дамме-переменная, принимающая значение 0 или 1 в зависимости от того, превосходит ли значение фактора установленный критический уровень или нет).

Данными авторами было показано, что предрасположенность страны к кризису в тот период была тем больше, чем ниже был уровень покрытия золотовалютными резервами денежной массы (М2), чем больше была переоценена национальная валюта в реальном выражении по отношению к уровню тренда и чем выше в предшествующие годы были темпы роста коммерческой задолженности частного сектора перед банками.

Кроме того, Сакс и соавторы (Sachs, Tornell, Velasco, 1996) показали, что в случае, если государство имеет низкие резервы и переоцененную валюту, вероятность возникновения кризиса и его относительная сила будет тем больше, чем выше доля краткосрочных средств в структуре привлеченного капитала и выше доля государственных расходов в ВВП.

Еще о комерческих банках:

Обзор финансовой деятельности компании за последние

3 года

В течение 2011 года структура имущества СК «Альянс Полис» качественно изменилась. В целом активы уменьшились на 547 тыс. тенге. Данное изменение в стоимости имущества предприятия связано со значительным уменьшением стоимости иммобилизованных (внеоборотных) активов на 717 тыс. тенге (с 2314 до 1597 ...

Бреттонвудская валют.система (1944-1976 гг.)

В Бреттонвудской валютной системе (1944 г.) сохранялось некоторое подобие золото-девизного стандарта, особенность которого состояла в том, что это был, во-первых, золото-девизный стандарт только для центральных банков, а во-вторых, при этом только доллар США (т.е. только одна единственная валюта) о ...

Исполнение федерального бюджета по расходам

Основанием для расходов является закон о бюджете на соответствующий год. При этом если доходная часть бюджета - величина планируемая, то расходная часть формируется расчетно и при исполнении полностью зависит от доходов. Расходы федерального бюджета сформированы исходя из потребностей содержания и ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика