Прогнозирование банковских кризисов с использованием математических моделей

Объясняющая переменная посылает сигнал, когда ее значение превышает критический уровень. При этом сигнал рассматривается как «хороший», если кризис происходит в течение 24 месяцев после этого. Метод KLR интересен тем, что критические значения, которые определяются по принципу минимизации шума, являются уникальными для каждой страны.

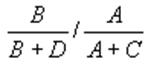

В свою очередь величина шума рассчитывается следующим образом. В системе возможно существование ошибок двух типов: во-первых, кризис мог произойти, а экзогенная переменная не превысить критического уровня (ошибка 1 типа (B)), во-вторых, экзогенная переменная могла превысить критическое значение, а кризис не произойти (ошибка 2 типа (D)).

|

Кризис случился в течение 24 месяцев |

Кризиса не произошло | |

|

Сигнал |

A |

B |

|

Отсутствие сигнала |

C |

D |

Шум в данном случае равен отношению доли ошибок второго типа в общем числе сигналов (количестве случаев превышения переменной критической отметки) к удельному весу хороших сигналов в общем числе случаев кризиса:

.

.

Переменная может быть признана как ранний индикатор кризиса в том случае, если значение шума будет меньше 1.

На примере валютных кризисов, произошедших в 20 развитых и развивающихся странах в период с 1970 по 1995 год, Камински и соавторы показали, что в качестве ранних индикаторов валютного кризиса могут рассматриваться следующие факторы:

· высокий по отношению к ВВП внутренний кредит;

· быстрый рост денежного предложения;

· отток средств вкладчиков из банков;

· снижение экспорта, вызванное неблагоприятными шоками на мировом рынке;

· переоцененность национальной валюты в реальном выражении;

· высокие процентные ставки на международном рынке капитала;

· значительный внешний долг;

· значительный внешний долг;

· слабое покрытие резервами краткосрочных обязательств;

· низкие темпы роста экономики;

· негативные шоки на фондовом рынке.

Кроме того, валютный кризис в одной стране повышает вероятность его возникновения в других странах, прежде всего тех, которые расположены в одном и том же регионе и (или) активно связаны с нею по торговым каналам (эффект «заражения»).

Список факторов банковского кризиса отличается от списка факторов валютного кризиса незначительно. Из 12 индикаторов валютных кризисов и 14 – банковских кризисов 11 являются общими (Kaminsky, 1999). В отличие от валютных кризисов вероятность возникновения неблагоприятных событий в банковском секторе увеличивается в случае оттока капитала и роста реальных процентных ставок на национальном финансовом рынке. Это еще раз показывает тесную взаимосвязь банковских и валютных кризисов и их схожесть по механизмам формирования.

Наиболее часто использовался для анализа механизмов формирования кризисов вероятностный подход. Преимущества данного метода заключаются в том, что он, во-первых, позволяет оценить конкретный вклад каждого фактора в формирование кризиса, а, во-вторых, рассматривая данные о наличии кризиса в каждой стране в различные периоды времени как независимые события, снимает ограничения на число исследуемых факторов. Кроме того, для анализа обычно используются годичные данные, которые обладают более высокой надежностью.

Согласно данному методу вероятность того, что кризис произойдет в определенное время в отдельно взятой стране, является функцией вектора n объясняющих переменных X(i,t). Объясняемая переменная (P(i,t)) принимает значение 1 в случае, если валютный кризис произошел в стране i в момент времени t, и значение 0 в остальных случаях. Для определения вклада экзогенных переменных в формирование кризисной ситуации используют метод наибольшего правдоподобия. Исследуемая функция в данном случае будет выглядеть следующим образом:

Еще о комерческих банках:

Теоретические аспекты

организации и учета капитала

Для эффективного управления собственным капиталом и для использования его в качестве важнейшего регулятора деятельности банка необходимо адекватно оценить его фактическое наличие. Собственный капитал банка составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и ...

Кредитно – инвестиционная деятельность ОАО «КИТ Финанс Инвестиционный банк»

2.2.1 Общий обзор услуг и результатов деятельности ОАО «КИТ Финанс Инвестиционный банк» В качестве объекта исследования в дипломной работе был выбран банк ОАО «КИТ Финанс Инвестиционный банк». Банк зарегистрирован в 1992 году в Санкт-Петербурге под именем «Пальмира». В ноябре 2001 года переименован ...

Роль Центрального банка в экономике

Центральный банк любой, какой бы ни было, страны — является основным и важнейшим проводником монетарной политики, которая, в самых общих чертах, направлена, по сути, на стабилизацию денежного обращения. Самая основная его функция в странах с развитой рыночной экономикой — поддержание стоимости и по ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика