Кредитные услуги как основа деятельности коммерческого банка

- по срокам платы за кредит- платы за кредит единовременно в начале срока кредитования, плата ежемесячная, ежеквартальная, единовременно в конце срока пользования кредитом;

- по способу выдачи кредита- единовременно общей суммой в начале срока, отдельными траншами в период срока кредитования (кредитная линия);

- по способу погашения кредита- погашение основной суммы долга равными долями в течение срока кредитования, единовременной полной суммой в конце срока кредитования.

Исследуя кредитную деятельность банков России, можно сделать вывод, что процесс активизации кредитной деятельности, начавшийся с 2000г. стал возможным благодаря одновременному действию нескольких факторов:

- быстрому и успешному восстановлению банковской сферы после кризиса 1998г;

- росту числа кредитоспособных заемщиков в результате подъема промышленного производства и повышения уровня доходов предприятий и населения;

- стабилизации валютного курса, что сделало невыгодным для банков размещать активы в иностранные валюты;

Рассмотрим тенденции развития отечественной кредитной системы за последнее время.

Как было указано в разделе 1.1 данной дипломной работы к 2007г. кредитные вложения коммерческих банков существенно возросли. Более глубокий анализ кредитной деятельности банков России позволил выявить следующее.

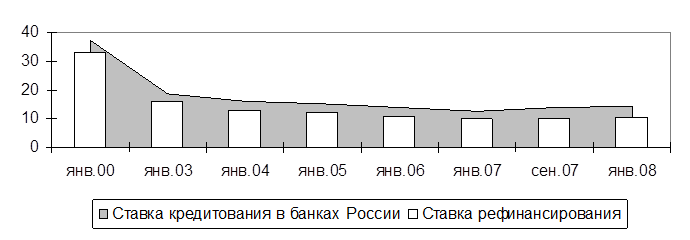

Уровень процентной ставки по размещаемым кредитам в России неуклонно снижался, что во – первых, связано с политикой Банком России, направленной на экспансию кредита, во – вторых, с ростом конкуренции между банками, в результате чего, банки используя ценовые методы пытаются занять новые секторы рынка (рис.5).

Рисунок 5 – Динамика процентной ставки за кредит в коммерческих банках России

Анализ показал, что в 2000г. средние ставки кредитования составляли 28-30 годовых, в то время как рентабельность продукции предприятий находилась на уровне 15,8 -16%. При таком разрыве спрос на кредитные продукты со стороны производителей был не высок, т.к. кредит был слишком дорогим. В последующие периоды процентная ставка по ссудам имела тенденцию к снижению.

К 2006г. процентная ставка достигла уровня 10-11%, что является приемлемой ценой для предприятий реального сектора экономики. Однако, следует обратить внимание на то, что к середине 2007г. средняя процентная ставка кредитования повысилась, что можно объяснить последствиями кризиса ликвидности, который последовал в результате ипотечного кризиса в банках США. Следует отметить, что основой изменения средней ставки кредитования является ставка рефинансирования Банка России – ее изменение всегда обуславливало изменение ставки в банках.

При исследовании тенденций развития системы банковского кредитования определенные явления можно наблюдать и в структуре кредитов. В отраслевом разрезе структура кредитов представлена в табл.7.

Таблица 7 – Структура кредитных вложений по отраслевому признаку (в % к итогу)

|

Отрасль вложения кредитных ресурсов |

Янв.04 |

Янв.05 |

Янв.06 |

Янв.07 |

Янв.08 |

|

Сельское и лесное хозяйство |

2,2 |

2,4 |

2,7 |

3,0 |

3,6 |

|

Промышленность |

16,9 |

17,6 |

20,4 |

18,6 |

23,9 |

|

Добыча полезных ископаемых |

н/д |

н/д |

3,8 |

3,5 |

2,7 |

|

Обрабатывающие производства |

н/д |

н/д |

17,8 |

16,3 |

16,1 |

|

Производство и распределение электроэнергии, газа и воды |

н/д |

н/д |

2,3 |

2,3 |

2,0 |

|

Строительство |

4,4 |

4,4 |

4,5 |

4,6 |

4,8 |

|

Оптовая и розничная торговля, ремонт автотранспортных средств, бытовых изделий |

21,6 |

20,6 |

18,8 |

23,9 |

20,7 |

|

Транспорт и связь |

4,6 |

5,1 |

4,8 |

4,0 |

3,1 |

|

Прочие |

22,4 |

22,7 |

24,9 |

22,8 |

23,1 |

Еще о комерческих банках:

Регистрация выпуска эмиссионных ценных бумаг

Для регистрации выпуска эмиссионных ценных бумаг эмитент обязан представить в регистрирующий орган следующие документы: · заявление на регистрацию; · решение о выпуске эмиссионных ценных бумаг; · проспект эмиссии (если регистрация выпуска ценных бумаг сопровождается регистрацией проспекта эмиссии); ...

Механизм ипотечного кредитования

Следует различать понятия ипотека и ипотечное кредитование, при котором кредит выдаётся банком под залог недвижимого имущества. Ипотечный кредит - одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (зало ...

Страховые взносы во внебюджетные фонды

Порядок исчисления и уплаты страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование в 2011 г. в основном остается прежним. Изменения, внесенные в ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика