Налогообложение Ощадного банка в современных условиях

В современных условиях проблема совершенствования налогообложения банков приобретает особо важное значение. Её обостряет кризисное положение банков и дефицит ресурсов для кредитования реального сектора экономики[33].

Механизм реанимирования финансовой системы, в числе прочих мер, предполагает и меры по снижению налоговой нагрузки на хозяйствующих субъектов. Однако снижение налогового бремени для предприятий не сможет в полной мере обеспечить их финансирование. В этой связи налоговые льготы для банков будут более эффективными по сравнению с льготами для предприятий.

Возможность отнесения резервов на валовые расходы банка в целях налогообложения прибыли является важным фактором, значительно влияющим на принятие решений об их формировании. Действующий порядок налогообложения банков представляет собой многовариантный подход к решению данной проблемы. Одни виды резервов относятся на валовые расходы, уменьшая сумму налогооблагаемой прибыли, другие – финансируются непосредственно за счет чистой прибыли банка. Неоднозначностью отличается и сама нормативная база резервирования. В Украине нет специального законодательства по налогообложению банков. Принципиальный подход к их налогообложению аналогичен подходу, применяемому к другим субъектам хозяйственной деятельности, т.е. не в полной мере учитывает специфические особенности банков как финансовых посредников. В частности, это касается особенностей налогового учета резервов[17].

Рис.1.3.Система налогообложения прибыли Ощадбанка Украины

На данной схеме проблема учета резервов в валовых расходах имеет место при расчете показателей чистой прибыли и ликвидности.

Для НБУ механизм резервирования является эффективным и гибким инструментом макроэкономического денежно-кредитного регулирования. Однако, с позиций отдельно взятых банков формирование таких резервов (принимая во внимание необходимость выполнения нормативных требований, приводящих к отвлечению оборотных средств в нерабочие активы) приводит к существенному сужению поля бизнеса и препятствует формированию долгосрочной стратегии развития банка[24].

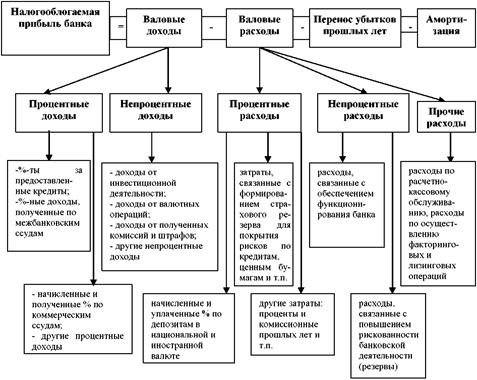

Ощадбанк имеет ряд характерных особенностей, связанных с налогообложением прибыли. Разработанная схема, приведенная на рисунке , отражающая механизм расчета налогооблагаемой прибыли банка в соответствии с нормами действующего законодательства.

Рис.1.4.Механизм расчета налогооблагаемой прибыли Ощадбанка

Особую статью валовых расходов Ощадбанка, с точки зрения налогообложения прибыли составляют страховые резервы, которые включают часть затрат, связанных с формированием страхового резерва для покрытия рисков невозвращения основного долга по кредитам, приобретенным ценным бумагам и другим видам задолженности. Их нормативы устанавливаются в соответствии со специальной методикой НБУ[17].

К основным резервам Ощадбанка согласно Положениям НБУ относят:

резерв для возмещения возможных потерь по кредитным операциям;

резерв для возмещения возможных потерь от снижения рыночной стоимости ценных бумаг;

резерв для возмещения возможных потерь от дебиторской задолженности.

В настоящее время Ощадбанк имеет право списывать на валовые расходы всю сумму перечисленных резервов.

Таким образом, создание страхового резерва в налоговом учете является своего рода налоговой льготой , поэтому её предоставление не должно зависеть от классификации кредитного портфеля в финансовом учете банка, поскольку такую классификацию Закон о налогообложении прибыли не предусматривает.

По отдельным группам кредитам (под контролем, субстандартным, сомнительными и безнадежными) создается специальный резерв, отчисления в который относятся к валовым расходам банка. Однако в налоговой практике по группе стандартных кредитов формируется общий резерв за счет прибыли прошлых лет.

Введение указанной льготы является одним из инструментов налоговой политики государства, который учитывает повышенный риск в сфере деятельности банков как финансовых посредников[17].

Еще о комерческих банках:

Организация депозитарного учета ООО «БММ-Траст»

Прежде всего, необходимо отметить, что ООО «БММ-Траст» установлены корреспондентские отношения с центральным депозитарием на основании Договора на установление корреспондентских отношений (Приложение 17). Также ООО «БММ-Траст» разработан Регламент депозитария ООО «БММ-Траст» (Приложение 18). Эти дв ...

Рейтинговая оценка

деятельности коммерческих банков

Для полноценной оценки финансового состояния банка в рамках внутреннего аудита, для сравнения его работы с деятельностью сходных по потенциалу кредитных организаций, для упрощения контроля со стороны надзорных органов используются различные модификации рейтинговой оценки. В большинстве случаев и в ...

Коммерческий банк - основное звено

банковской системы России

Банковская система в любой стране - это основа основ экономики. От развития национальной банковской системы зависят темпы экономического роста, а следовательно, экономическая безопасность страны и ее статус на международной арене. В настоящее время институционально банковская система России соответ ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика