Роль развития ипотечного жилищного кредитования в современных условиях

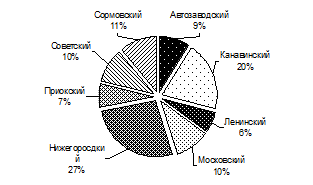

Рис. 1.2 «Структура предложения на вторичном рынке жилья по районам города Нижнего Новгорода».

По Нижнему Новгороду можно сделать следующие выводы и определить источники «тормоза» ипотеки:

- Недостаточный объем возводимого жилья при достаточно высоких темпах строительства;

- Высокий ценовой рост стоимости объектов недвижимости. Рост следует за общероссийской тенденцией стоимости жилья и объектов строительства ;

- Ценовая дифференциация по районам города. Является наиболее контрастной на фоне районов города, что приводит к недоступности жилья центральных районов города.

Так же можно отметить положительные моменты, необходимые для развития направления ипотечного кредитования:

- Рост объемов строительства увеличился по сравнению с предыдущим годом на 31,3%;

- Субсидирование правительством ипотечных кредитов;

- снижение процентных ставок банками, увеличение сроков кредитования, сумм, что послужило следствием конкуренции между банками в сфере ипотечного кредитования.

Основные тенденции рынка жилой недвижимости Нижнего Новгорода:

1. Покупателей жилой недвижимости, располагающих достаточной суммой наличных денег, стало меньше, а количество ипотечных сделок увеличилось. Сегодня они составляют примерно 50 процентов от общего количества проводимых сделок.

2. Сделки спекулятивного характера на жилом рынке уходят в прошлое, и рынок становится более понятным, прозрачным и цивилизованным.

3. Дифференциации товара: по сегментам рынка, по районам, по видам и качеству квартир, по типам жилья.

4. Появилась еще одна явная тенденция: тратя на покупку жилья заемные средства и платя проценты по кредитам, люди непременно хотят приобрести более качественное и ликвидное жилье, оправдав затраты. Сегодня наибольшим спросом пользуется жилье улучшенных планировок, повышенной комфортности и жилье бизнес-класса.

Все это положительно сказывается на экономическом и социальном развитии страны. Таким образом, ипотечное кредитование, бесспорно, является перспективным направлением банковской деятельности.

Еще о комерческих банках:

Роль банков

на рынке ипотечного кредитования в Самарской области

Основной схемой, по которой Фонд осуществляет кредитование покупки гражданами вторичного жилья, как уже отмечалось выше, - является "классическая модель", подразумевающая выдачу ипотечных кредитов через банк-агент, с дальнейшим выкупом СОФЖИ закладных, составленных заемщиками под залог пр ...

Проблемы учета капитала

Для отражения капитала банка в бухгалтерском учете предназначен раздел бухгалтерского баланса «Капитал и фонды». Данный раздел объединяет ряд пассивных счетов, на которых учитываются суммы поступлений в уставный капитал банков в зависимости от правовой формы их создания и источников формирования ка ...

Страховое дело в Советской России

Страховое дело формально существовало в так называемой Советской России. Однако сфера страхования была монополизирована единственным и неповторимым страховщиком – Госстрахом. Страхование имело во многом формальный характер. В сознании советских людей страхование не фигурировало как обязательный ком ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика