Необходимость регулирования банковской деятельности

Основой развития и надежного устойчивого функционирования банковской системы является формирование гибкого механизма регулирования и надзора за деятельностью банков. Банковское дело по своей сути основано на доверии к собственникам и менеджерам кредитной организации со стороны клиента и вкладчика. Кризис доверия к банковским институтам вследствие их неспособности выполнять взятые на себя обязательства имеет своим следствием «набеги» вкладчиков и, как результат, дезорганизацию денежной сферы и рост социальной напряженности. Именно по этой причине банки традиционно находятся под пристальным присмотром специально созданных для этого органов государственного управления.

Развитие банковской системы тесно связано с состоянием банковского надзора. Создание адекватно функционирующих органов регулирования банков создает предпосылки для дальнейшего развития банковской системы в сторону коммерциализации, диверсификации по структуре, форме собственности, увеличению числа оказываемых услуг, повышению стандартов. Более того, эффективная система банковского надзора, соответствующего признанным международным стандартам, является определяющим фактором при оценках перспектив активного сотрудничества, привлечения в республику иностранных капиталов и в целом перспективы интеграции страны в мировую рыночную экономику.

Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, введенных в действие Центральным банком. В их число включаются нормы, обеспечивающие экономическую стабильность кредитных институтов за счет поддержания минимального размера и достаточности капитала банка, его ликвидности и платежеспособности, регулирования риска при совершении тех или иных банковских операций. Безопасность кредитного института во многом определяется тем, насколько его деятельность отвечает этим экономическим параметрам. Они имеют следующие особенности:

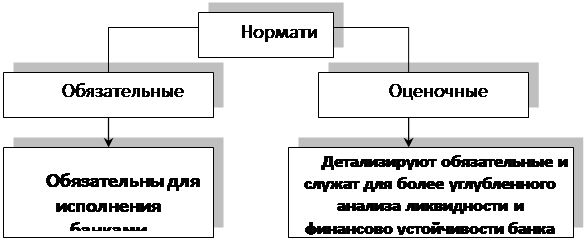

Все нормативы делятся на обязательные и оценочные.

Схема 1

Классификация нормативов[1]

2. При расчете нормативов активы коммерческого банка распределены на пять групп риска с учетом степени риска вложений средств и соответственно возможной потери части стоимости этих средств при неблагоприятной ситуации. Одновременно отдельным категориям активов, входящих в каждую из групп, присваивается соответствующий поправочный коэффициент риска, который показывает, какая часть стоимости данной категории активов может быть потеряна, или иначе, в какой мере надежно вложение средств в ту или иную категорию активов банка.

3. Другие особенности:

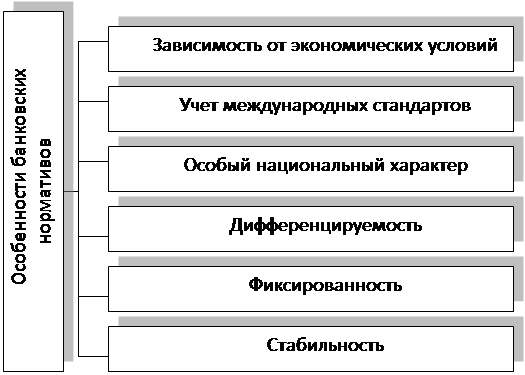

Схема 2

Особенности банковских нормативов[2]

Банковские нормативы могут изменяться в зависимости от экономических условий, причем о предстоящих изменениях нормативов ЦБ обязан объявить не позднее, чем за месяц до их введения или ранее. Например, в России при изменении минимального размера собственного капитала ЦБ РФ уведомляет банки не менее чем за 3 года до момента его введения.

Банковские нормативы устанавливаются с учетом международных стандартов и на базе консультаций с банками, банковскими ассоциациями и союзами.

Они имеют особый национальный характер, их перечень, количественные параметры каждого из них отличаются, к примеру, от общеевропейских норм.

Установленные нормативы дифференцированы применительно к типу коммерческого банка. При этом Центральный банк исходит из того, что коммерческие банки, созданные на основе ранее действовавших специализированных банков, являются более ликвидными и финансово устойчивыми, чем другие, вновь организованные банки.

Они фиксируются в специальных методиках ЦБ.

Достаточно стабильны (некоторые не меняются по нескольку лет).

Банки должны строго соблюдать правила системы регулирования банковской деятельности. По их соблюдению судят о том, насколько надежен банк, насколько он безопасен с позиции ЦБ, насколько риски его деятельности безопасны для клиентов, доверивших ему свои вклады. Поскольку банки работают в составе финансовой системы страны, стараясь мобилизовать средства и сделать кредиты доступными для потребителей, они вынуждены подчиняться многочисленным правилам регулирования, цель которых - защита интересов широкой публики.

Регулирование банковской деятельности традиционно направлено на достижение трех целей.

Еще о комерческих банках:

Ямайская валютная система

В январе 1976 г. соглашением стран - членов МВФ на конференции в Кингстоне (Ямайка) было проведено второе изменение Устава МВФ. Этим соглашением был пересмотрен статус золота и введены плавающие валютные курсы. Основными принципами Ямайской валютной системы являются следующие: переход от золото-дев ...

Страховые взносы во внебюджетные фонды

Порядок исчисления и уплаты страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование в 2011 г. в основном остается прежним. Изменения, внесенные в ...

Правовое обеспечение Федеральной Службы по финансовому рынку в регионах

С момента создания юридического отдела до начала 2002 года его сотрудники представляли интересы РО в арбитражных судах и судах общей юрисдикции 218 раз, из них в качестве истца – 11, ответчика – 149, третьего лица – 58. Наиболее распространёнными судебными спорами с участием РО ФКЦБ являются споры ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика