Экономический анализ деятельности ОАО «Приорбанк»

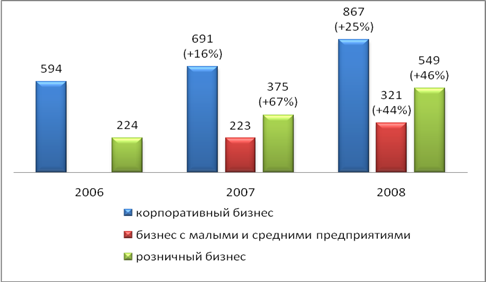

Привлеченные средства клиентов банка в 2007 г. по сравнению с 2006 г. выросли на 62% , в том числе привлеченные средства населения во вклады выросли на 67% и составили 375 млрд. р. В 2008 г. по сравнению с 2007 г. привлеченные средства клиентов банка выросли на 27%, в том числе привлеченные средства населения во вклады выросли на 46% и достигли 549

Рисунок 1 - Динамика привлеченных средств клиентов банка, млрд. р.

Постоянное увеличение клиентов банка обусловлено его стратегией, ориентированной на максимальное сотрудничество и удовлетворение потребностей клиента банка: совершенствование продуктов, предложение дополнительных услуг на льготных условиях к уже заключенным договорам, повышение срока сберегательных депозитов, их средней суммы и др.

Межбанковский кредит – это самый дорогой элемент депозитной базы, поэтому его высокий удельный вес в общем объеме привлеченных средств ведет к удорожанию кредитных ресурсов банка. Чётко прослеживается тенденция быстрого роста кредитов других банков. Так в 2008 г. по сравнению с предыдущим периодом они возросли более чем в три раза. Это служит отражением решения банка активней финансировать малый и средний бизнес в стране, а также приобретения оборудования предприятиями автомобилестроения, мебельной промышленности и птицеводства. Эти проекты в свою очередь влекут рост займов банка у иностранных партнёров. Для оценки обоснованности привлечения межбанковских кредитов очень важно сопоставить стоимость привлеченных средств на межбанковском рынке со стоимостью размещенных средств. Из баланса следует, что постоянное увеличение межбанковского кредита является эффективным и обоснованным, так как наблюдается постоянный рост активных операций ОАО «Приорбанк» (увеличение кредитного портфеля, средств в Национальном банке, долгосрочных финансовых вложений и др.).

Также анализируя пассивы банка, можно проследить в 2008 г. активизацию выпуска банком ценных бумаг на сумму почти в 30 млрд. р. Развитие этого направления существенно расширяет ресурсную базу. Активизация в данном направлении обусловлена макроэкономическими причинами. До 2008 г. налог на доходы, получаемые юридическими лицами при вложении средств в ценные бумаги (40%), был намного выше ставки налогов по депозитам (24%), поэтому экономической целесообразности выпускать облигации не было. Но после выхода в 2007 г. указа президента Республики Беларусь, освобождающего доходы покупателей отдельных видов облигаций от налогообложения, у банка появилась возможность использовать и этот вид долговых обязательств для формирования долгосрочной ресурсной базы. Причем, устанавливая по облигациям более низкую ставку, чем по депозитам, банк как эмитент обеспечивал инвестору более высокую чистую (после уплаты налогов) прибыль по сравнению со вкладами. В свою очередь рост спроса на ценные бумаги обусловлен ещё рядом преимуществ. Во-первых, для хранения ценных бумаг достаточно иметь всего один счет депо. Во-вторых, чтобы получить средства, инвестированные в облигации, до наступления срока их погашения, их можно продать на вторичном рынке. В то же время в случае досрочного снятия средств с депозита ставка по нему, как правило, существенно снижается.

Соотношение собственных и привлеченных средств (показатель достаточности капитала) коммерческие банки должны поддерживать в соответствии с установленным нормативом. Чем выше его доля (выше значение СК), тем надежнее и устойчивее работает банк. Минимальное значение СК = 0,1 (10%). При этом уровень капитала считается достаточным, если обязательства банка составляют 80-90% валюты баланса. Этот норматив обеспечивает минимально необходимый уровень ликвидности банка. В то же время этот структурный показатель характеризует степень зависимости банка от привлеченных средств, а также показывает результативность работы банка по мобилизации с финансового рынка временно свободных ресурсов. Для Приорбанка данный показатель равен: 2006 г. – 20,3%, 2007 г. – 18,5%, 2008 г. – 11,2%. Значение «упрощенного показателя достаточности капитала» на протяжении всего анализируемого периода составляло более 10% в общем объеме пассива баланса. Таким образом, структура пассивов банка в целом соответствует установленной банковской практикой значениям (доля собственных средств в пассиве баланса банка – в среднем находится на уровне 10- 15%, доля привлеченных средств – 85-90%). Однако снижение данного показателя свидетельствует об увеличении степени зависимости банка от привлеченных средств и повышении рисков. Снижение данного показателя свидетельствует об повышении эффективности работы банка и снижении зависимости от привлеченных средств, и постепенного увеличения доли собственных средств.

Еще о комерческих банках:

Нормативно-правовая база оценки

Оценка деятельности персонала в системе Банка России проводится с 1993 г. (она начиналась с психологического тестирования служащих). Накоплен значительный опыт в Тюменской, Омской, Свердловской областях, в Национальном банке Республики Башкортостан и других регионах. Деловая оценка рассматриваетс ...

Становление кредитной системы России

Историю кредитной системы дореволюционной России можно представить в виде трех этапов, каждый из которых характеризуется особенностью становления товарно‑денежных отношений в определенный период времени: 1) первый этап ограничивается реформой 1861г., в результате которой крестьяне были освобо ...

Общие условия создания ОФБУ

ОФБУ создается путем аккумулирования денежных средств и ценных бумаг учредителей доверительного управления для последующего доверительного управления этим имуществом кредитной организацией - доверительным управляющим в их интересах. Решение о создании ОФБУ принимается органом управления кредитной о ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика