Определение платежеспособности ссудозаемщика

Годовая процентная ставка,% - 15

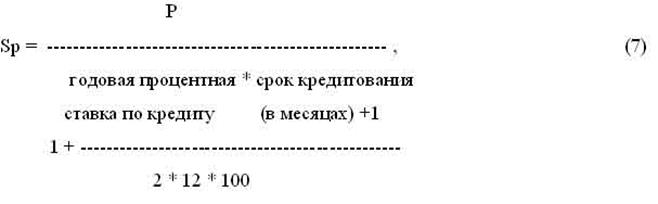

Sp = 11152000 / 1,11 = 100 468 рублей.

Платежеспособность Заемщика позволяет взять кредит в размере 100 468 рублей, сумму в размере 50 000 рублей банк может выдать Заемщику.

Сумма процентов = 50 000*15/100*12=625,00 рублей, платеж в первый месяц, с каждым месяцем проценты будут уменьшаться, т.к. уменьшается сумма основного долга.

График платежей по данному кредиту представлен в таблице 7.

Таблица 7

График платежей по кредиту

|

Платеж |

с |

по |

период |

Задол женность |

Плата за кредит |

Проценты |

К оплате |

|

1 |

10.08.07 |

10.09.07 |

1 мес |

47058,83 |

2941,17 |

625,00 |

3566,17 |

|

2 |

10.09.07 |

10.10.07 |

1 мес |

44117,66 |

2941,17 |

588,24 |

3529,41 |

|

3 |

10.10.07 |

10.11.07 |

1 мес |

41176,49 |

2941,17 |

551,47 |

3492,64 |

|

4 |

10.11.07 |

10.12.07 |

1мес |

38235,32 |

2941,17 |

514,71 |

3455,88 |

|

5 |

10.12.07 |

10.01.08 |

1мес |

35294,15 |

2941,17 |

477,94 |

3419,11 |

|

6 |

10.01.08 |

10.02.08 |

1мес |

32352,98 |

2941,17 |

441,18 |

3382,35 |

|

7 |

10.02.08 |

10.03.08 |

1мес |

29411,81 |

2941,17 |

404,41 |

3345,58 |

|

8 |

10.03.08 |

10.04.08 |

1мес |

26470,64 |

2941,17 |

367,65 |

3308,82 |

|

9 |

10.04.08 |

10.05.08 |

1мес |

23529,47 |

2941,17 |

330,88 |

3272,05 |

|

10 |

10.05.08 |

10.06.08 |

1мес |

20588,30 |

2941,17 |

294,12 |

3235,29 |

|

11 |

10.06.08 |

10.07.08 |

1мес |

17647,13 |

2941,17 |

257,35 |

3198,52 |

|

12 |

10.07.08 |

10.08.08 |

1мес |

14705,96 |

2941,17 |

220,59 |

3161,76 |

|

13 |

10.08.08 |

10.09.08 |

1мес |

11764,79 |

2941,17 |

183,82 |

3124,99 |

|

14 |

10.09.08 |

10.10.08 |

1мес |

8823,62 |

2941,17 |

147,06 |

3088,23 |

|

15 |

10.10.08 |

10.11.08 |

1мес |

5882,45 |

2941,17 |

110,30 |

3051,47 |

|

16 |

10.11.08 |

10.12.08 |

1мес |

2941,28 |

2941,17 |

73,53 |

3014,70 |

|

17 |

10.12.08 |

10.01.09 |

1мес |

0,11 |

2941,17 |

36,77 |

2978,05 |

|

И Т О Г О |

5625,02 |

55625,02 |

Еще о комерческих банках:

Структура привлеченных средств

К привлечённому капиталу относятся – вклады населения, остатки на расчетных счетах предприятий и организаций различных форм собственности, депозитные сертификаты (выдаются предприятиям (юридическим лицам)) ( на расчётном счёте (до востребования) деньги не приносят прибыль (- налоги), а на депозите ...

Основные факторы и пути повышения конкурентоспособности страховых компаний

в РФ

ООО Страховая компания «ЮжУрал-АСКО» работает на российском страховом рынке с 1990 года. Компания является универсальным страховщиком, предоставляющим страховые услуги как юридическим, так и физическим лицам по таким видам как: страхование имущества, страхование ответственности, личное страхование, ...

Лидеры личного страхования по Нижегородской области

Отбор компаний для участия в ТОП-листе проводился на основании данных ФССН (Федеральной службы страхового надзора). В рэнкинге использованы данные ФССН по объему страховых взносов и выплат в 2008-2007 гг. и данные компаний — участников. В итоговую версию ТОП-листа вошли страховые компании, собравши ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика