Анализ структуры банковских ресурсов по источникам формирования

Источник: Ежеквартальный отчет по ценным бумагам за 4 квартал 2009 г. ЗАО "Тюменьагропромбанк".

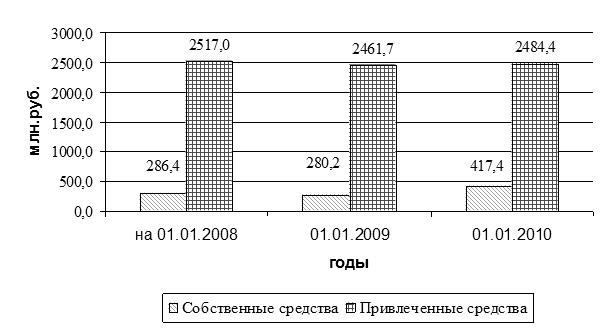

Отобразим структуру собственных и привлеченных средств ЗАО "Тюменьагропромбанк" наглядным образом, что представлено на рис.2.1.

Рис. 2.1 Структура собственных и привлеченных средств ЗАО "Тюменьагропромбанк"

Источник: Ежеквартальный отчет по ценным бумагам за 4 квартал 2009 г. ЗАО "Тюменьагропромбанк"

ресурсный база коммерческий банк

Данные представленные на рис.2.1 наглядно демонстрируют незначительные изменения величин собственных и привлеченных средств банка. По состоянию на 01.01.2009 г. по сравнению с 01.01.2008 г. произошло уменьшение как привлеченных, так и собственных средств на одинаковую величину, равную 2,2%. Но в 2009 г. банк увеличил величину собственных средств на 49%, а величину привлеченных средств увеличил незначительно – на 0,9%.

Приведенные данные в табл. 2.1 показывают, структура собственных и привлеченных средств по состоянию на 01.01.2008 г. и 01.01.2009 г. не изменялась, на начало 2009 г. на долю собственных средств приходилось 10,2% , тогда как на начало 2010 г. этот показатель возрос до 14,4%. Для того чтобы прокомментировать выявленную динамику, необходимо более подробно проанализировать изменение структуры каждой категории ресурсов.

Следующий этап анализа — оценка состояния собственных средств банка и их составляющих. С этой целью проводится оценка структуры собственных средств и тенденций изменения каждого элемента. Изменения структуры собственных средств банка приведены в табл. 2.2.

Таблица 2.2 Структура и динамика собственных средств ЗАО "Тюменьагропромбанк", млн. руб.

|

Наименование показателя |

на 01.01.09 |

на 01.01.10 |

Отклонение млн.руб. |

Темп роста, % |

|

1. Собственные средства (капитал), всего, в том числе |

280,2 |

415,3 |

135,1 |

148,2 |

|

1.1. Уставный капитал кредитной организации, в том числе |

86,0 |

200,0 |

114,0 |

232,6 |

|

1.1.1 Номинальная стоимость зарегистрированных обыкновенных акций |

85,4 |

199,4 |

114,0 |

233,5 |

|

1.1.2 Номинальная стоимость зарегистрированных привилегированных акций |

0,7 |

0,7 |

0,0 |

100,0 |

|

1.2 Собственные акции, выкупленные у акционеров |

0,0 |

0,0 |

0,0 |

0,0 |

|

1.3 Эмиссионный доход |

0,0 |

0,0 |

0,0 |

0,0 |

|

1.4 Резервный фонд кредитной организации |

12,5 |

37,3 |

24,8 |

298,4 |

|

1.5 Нераспределенная прибыль |

49,5 |

47,1 |

-2,4 |

95,2 |

|

1.5.1 прошлых лет |

46,0 |

39,7 |

-6,3 |

86,3 |

|

1.5.2 отчетного года |

3,5 |

7,4 |

3,9 |

211,4 |

|

1.6 Субординированный кредит по остаточной стоимости |

35,2 |

0,0 |

-35,2 |

0,0 |

Еще о комерческих банках:

Учет доходов федерального бюджета

Для осуществления учета доходов применяются утвержденные в установленном порядке следующие документы: • Сводный реестр поступивших доходов; • Ведомость расчета суммы доходов федерального бюджет подлежащей перечислению на финансирование расходов федерального бюджета на территории; • Ведомость сумм р ...

Банковская система Китая в условиях мирового экономического кризиса

В условиях кризиса в ноябре 2008 г. Госсовет Китая принял решение о выделении на стимулирование экономики 4 трлн. юаней (586 млрд. долл.), причем из госбюджета выделили 1,18 трлн. юаней, остальная часть (примерно 2,8 трлн. юаней) формировались местными бюджетами и дополнительными банковскими кредит ...

Депозитный процент и депозитная политика

Банковский процент – один из наиболее развитых видов ссудного процента. Он возникает в том случае, когда одним из субъектов кредитных отношений выступает банк. Подвидом банковского процента является процент по депозитным (вкладным) операциям. Депозитный процент – плата банков (кредитных учреждений) ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика