Банковский сектор США вначале глобального экономического кризиса

События в США - от национализации ипотечных агентств до банкротства банков из "Большой пятерки" и проблем крупнейшей страховой компании AIG - свидетельствовали о начале мирового финансового кризиса.

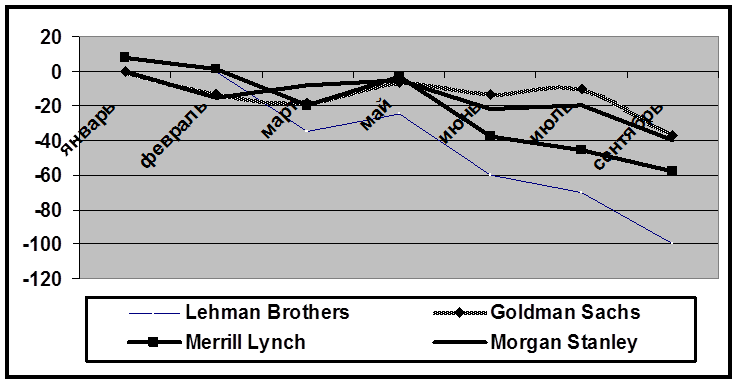

Начавшееся в 2006 году надувание пузыря низкокачественных кредитов на ипотечном рынке США в сочетании с легкомысленным отношением к финансовым инструментам на их основе обусловило масштабный кризис в финансовом секторе, приведший к разорению некоторых крупных компаний. Ипотечных невыплат не выдержал банк Bear Stearns, входящий в "Большую пятерку" - группу старейших и влиятельных американских банков, к которой также относились Goldman Sachs, Lehman Brothers, Merrill Lynch и Morgan Stanley. Оставшаяся четверка превратилась в тройку. 14 сентября почти одновременно случилось два значимых события - Lehman Brothers объявил о своем банкротстве, а Merrill Lynch о продаже. Оба события спровоцировали волну распродаж на мировом фондовом рынке. Lehman Brothers, завершивший таким образом свою 158-летнюю историю, не включил в заявление о банкротстве дочерние брокерско-дилерские компании. Усилия банка по поиску покупателя своих активов достаточно долго не рождали спроса - основной потенциальный покупатель, Bank of America, предпочел приобрести Merrill Lynch, заплатив на него всего $50 млрд. Наконец покупатель нашелся и для Lehman Brothers - им стал британский Barclays, проявивший интерес к некоторым активам обанкротившегося банка и предложивший $1,75 млрд.

Оставшиеся члены "Большой пятерки" - Goldman Sachs, Morgan Stanley решили не рисковать и поменяли статус с инвестиционных банков на банковские холдинги. Это поставило их под более жесткий контроль со стороны ФРС и обеспечило большую свободу действий на финансовых рынках. Этим решением фактически завершилась эпоха разделения американских банков на коммерческие и инвестиционные, начатая семьдесят пять лет назад президентом США Франклином Делано Рузвельтом в целях отделения депозитов населения от рискованной биржевой игры.

Рисунок 2

Динамика акций «Большой пятерки» в 2008г., за исключением Bear Stearns

Таблица 1

Задолженность крупнейших финансовых компаний США

|

Компании |

Задолженность, $ млрд. |

В том числе долгосрочная, $ млрд. |

% |

|

Fannie Mae |

638,429 |

562,139 |

67,0 |

|

Freddie Mac |

768,468 |

442,638 |

57,6 |

|

AIG |

964,704 |

570,236 |

59,1 |

|

Компании |

Задолженность, $ млрд. |

В том числе долгосрочная, $ млрд. |

% |

|

Lehman Brothers |

344,511 |

145,640 |

42,3 |

|

Merrill Lynch |

931,432 |

696,682 |

74,8 |

|

Goldman Sachs |

1043,327 |

292,755 |

28,1 |

|

Morgan Stanley |

996,735 |

451,167 |

45,3 |

|

Bank of America |

1554,184 |

298,508 |

19,2 |

Еще о комерческих банках:

Рейтинговая оценка

деятельности коммерческих банков

Для полноценной оценки финансового состояния банка в рамках внутреннего аудита, для сравнения его работы с деятельностью сходных по потенциалу кредитных организаций, для упрощения контроля со стороны надзорных органов используются различные модификации рейтинговой оценки. В большинстве случаев и в ...

Правовое регулирование российского рынка страхования

На функционирование современного российского страхового рынка большое влияние оказывает политико-правовая среда. В течение ближайших трех лет на российскую сферу страховых услуг окажет воздействие ряд законодательных инициатив, направленных на регулирование деятельности страхового рынка в целом, та ...

Анализ основных факторов повышения конкурентоспособности ООО страховой компании «Южурал -аско»

Показателем потребительской удовлетворенности соотношением «цена-качество» страхового продукта является согласие клиента приобрести полис. Если страхователь считает, что предлагаемое ему качество услуги стоит запрашиваемых денег, то соотношение «цена-качество» рассматривается как благоприятное и он ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика