Виды банковских услуг и их значение

Все стороны, участвующие в осуществлении лизинговых операций, получают существенную выгоду. Продавец реализует товар. Лизинговая компания (банк) становится владельцем товара или оборудования, затем сдает его в аренду и получает в результате этого возмещение потраченных на приобретение сумм, кроме того, определенный процент за осуществление финансирования сделки. Арендатор, не затрачивая первоначально больших сумм денег, в состоянии начать эксплуатацию дорогостоящего оборудования.

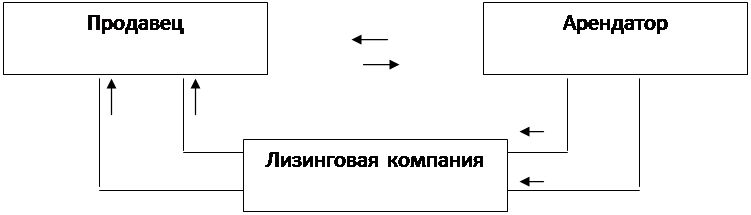

Коммерческие банки в настоящее время все чаще начинают принимать участие в операциях финансового лизинга. При этом наиболее оптимальной формой выступает создание лизинговых компаний в системе банковских холдингов. Перспективным направлением в этом плане является лизинг с привлечением средств (рис. 2).

| |||

| |||

Рисунок 2. Схема лизинга с привлечением средств [17, стр. 19-20]

Как видим, здесь много общего с предыдущей схемой, в то же время дополнительно появляется такая структура, как коммерческий банк, который предоставляет лизинговой компании кредит (в размере 80-90% общей стоимости), погашаемый из выручки, полученной в виде арендных платежей. Кроме того, банк может привлечь в ряде случаев к финансированию проектов по данной схеме и других посредников, каковыми являются: инвестиционные банки, финансовые компании, крупные промышленные предприятия, имеющие избыточную ликвидность.

Валютные операции. Принципы предоставления расчетно-банковских услуг, обслуживающих Казахстанскую систему внешнеторговых расчетов, тесно связаны с состоянием внутреннего валютного рынка, представляющего совокупность организационно-экономических отношений по поводу купли-продажи платежных документов, выписанных в иностранной валюте, и самой валюты. Валютные операции включают деятельность банковских и финансовых учреждений и юридических и физических лиц - с другой, не только по купле-продаже, но и по расчетам и финансированию (кредитованию) в иностранной валюте.

Основанием для предоставления услуг валютных операций по покупке (продаже) служат курсовые бюллетени с котировкой указанных в них валют. В случае предложения банку валюты, которая не котируется на данном рынке и, следовательно, отсутствует в котировочной таблице, он принимает ее на инкассо и пересылает в страну происхождения банку-корреспонденту с просьбой зачислить на счет «лоро». По получению кредит-авизо от своего корреспондента банк выплачивает клиенту эквивалент в национальной валюте[18, стр. 176].

На валютном рынке Республики Казахстан совершаются следующие виды валютных операций:

- Арбитражные валютные операции совершаются с целью получения прибыли за счет разницы валютных курсов на различных валютных рынках или за счет разницы в стоимости платежных средств на одном и том же рынке. Они проводятся банками совместно и одновременно с банками-корреспондентами: действие по покупке совпадает и сопровождается продажей валюты (или платежных средств) банком-корреспондентом, и наоборот. Разрыв во времени лишает смысла данную операцию, придавая ей характер срочной валютной операции. При этом начальная и конечная валюты совпадают: например, банк в Лондоне покупает доллары, а его банк-корреспондент в Нью-Йорке обменивает доллары на фунты стерлингов. Превышение последней величины курса валют над первой дает разницу, с целью получения которой совершается операция.

Еще о комерческих банках:

Договор медицинского

страхования

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством Российской Федерации. Договор медицинского страхования представляет ...

Санитарные и экологические требования к рабочему месту бухгалтера

Вся человеческая деятельность протекает в мире опасностей — природных, технических, антропогенных и других. По различным причинам в стране травмируются до 20 млн. человек в год, в том числе погибает около 500 тысяч. Уровень травматизма не снижается, а имеет тенденцию к росту. Одной из причин этого ...

Система «Телебанк» Банка «ВТБ

24»

ВТБ 24 занял первое место в рейтинге систем Интернет-банкинга для частных лиц, составленном журналом «Финанс» (таблица 3.1.). Система Телебанк ВТБ 24 признана лучшей среди аналогичных систем, представляемых крупнейшими российскими банками. Система Телебанк предоставляет клиентам возможность распоря ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика