Ценные бумаги кредитных организаций

4. Срок обращения депозитных сертификатов - до 1 года, сберегательных – до 3 лет.

5. Имеют документарный вид;

6. Доходный

Если срок погашения просрочен, то банк обязан оплатить сертификат по первому требованию владельца. При досрочном погашении, банк оплачивает сумму вклада и проценты по нему по пониженной ставке, которая определяется в момент выдачи сертификата.

Виды сертификатов:

1. предъявительские - передаются другому лицу путем простого вручения

2. именные – обращение осуществляется посредством цессии (передаточной надписи).

Цессия – переход прав или уступка права требования. Оформляется на оборотной стороне сертификата двусторонним соглашением между уступающим свои права (цедентом) и приобретающим (цессионарием), скрепляется подписями и печатями.

Сберегательные сертификаты передаются только физическим лицам, расчеты производятся в наличной и безналичной формах. Депозитные сертификаты - только юридическим лицам и расчет – в безналичной форме.

В случае ликвидации банка в первую очередь погашается задолженность владельцам сберегательных сертификатов.

При расчете дохода по сертификатом применяются формулы простых и сложных процентов.

Выделяют следующие виды сертификатов:

1. предъявительские - передаются другому лицу путем простого вручения;

2. именные

– обращение осуществляется посредством цессии (передаточной надписи). Цессия – переход прав или уступка права требования. Оформляется на оборотной стороне сертификата двусторонним соглашением между уступающим свои права (цедентом) и приобретающим (цессионарием), скрепляется подписями и печатями.

Цена сертификата. Купля-продажа банковских сертификатов ме кду инвесторами осуществляется по рыночной цене, в основе которой лежит следующий расчет:

![]() (1.1)

(1.1)

где Цс – текущая цена банковского сертификата;

N – сумма вклада (номинал сертификата);

r – процентная ставка по сертификату, доли;

T – число дней на которое выпущен сертификат;

t – количество дней. Остающееся до погашения сертификата.

При расчете дохода по сертификатам применяются формулы простых и сложных процентов.

1. Начисление простых процентов осуществляется по формуле

![]() , (2.35)

, (2.35)

где ![]() – величина простого процента, руб.;

– величина простого процента, руб.;

![]() – номинал сертификата, руб.;

– номинал сертификата, руб.;

![]() – годовая процентная ставка (в долях) по сертификату;

– годовая процентная ставка (в долях) по сертификату;

![]() – срок обращения сертификата.

– срок обращения сертификата.

Сумма при погашении сертификата определяется по формуле

![]() , (2.36)

, (2.36)

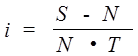

Доходность сертификата (годовая процентная ставка) определяется по формуле

, (2.37)

, (2.37)

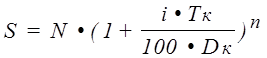

2. Начисление сложных процентов –

проценты определяются с учетом капитализации прибыли. Начисленный доход присоединяется к основному вкладу и следующий процент берется уже от их суммы. Периодов капитализации в году может быть несколько, поэтому важно определить процент, причитающийся за конкретный период. Сумма при погашении сертификата определяется по формуле

, (2.38)

, (2.38)

где ![]() – количество периодов капитализации за весь срок вложения средств;

– количество периодов капитализации за весь срок вложения средств;

![]() – календарный фонд времени, дней, месяцев;

– календарный фонд времени, дней, месяцев;

Еще о комерческих банках:

Правовая основа кредита

Правовое регулирование отношений по кредитному договору осуществляется Гражданским кодексом РФ (части 1 и 2), законодательными актами Российской Федерации, приказами Банка России и др. С введением в действие частей 1 (с 1.01.1995 г.) и 2 (с 1.03.1996 г.) Гражданского кодекса Российской Федерации ре ...

Финансирование здравоохранения Нижегородской области

Показатель общих расходов здравоохранения Нижегородской области в 1-м полугодии 2008 года на одного жителя в среднем по области составил 1 175 рублей, при этом отмечается значительный размах его колебаний: от 483 рублей в Арзамасском районе, до 2 173 рубелей в Краснооктябрьском. Средняя стоимость о ...

Организационные формы казначейского исполнения бюджета субъекта Российской

Федерации

Рассмотрим возможные организационные формы, посредством которых могут осуществляться бюджетные полномочия, которыми наделены органы исполнительной власти субъектов Федерации при казначейском исполнении бюджета по доходам и расходам. I, Реорганизация финансового управления администрации субъекта Фед ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика