Особенности теории конкуренции в банковской сфере

физических лиц. Эти банки ищут для себя более выгодный регулятивный режим и рынки с меньшей, чем в своей стране, конкуренцией. Приоритетными вопросами остаются расширение сферы влияния и повышение эффективности размещения ресурсов, которые привлекаются на внутреннем рынке.

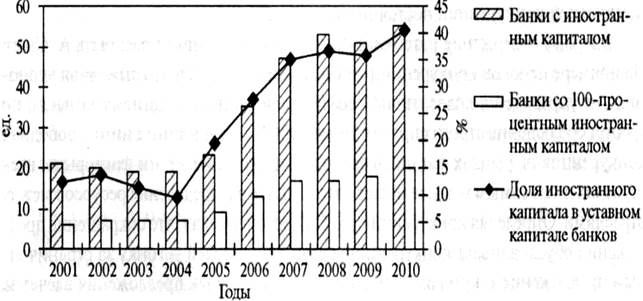

Рис. 1. Количество банков с иностранным капиталом в банковской системе Украины в 2001—2010 гг. *

* Составлено по данным НБУ (http://bank.gov.ua).

То есть иностранные банки входят на менее эффективные рынки, чтобы реализовать свои конкурентные преимущества — качественные услуги, большую ресурсную базу, более эффективные методы управления банковскими рисками и ведения банковского бизнеса, что в итоге повышает конкуренцию на отечественном рынке банковских услуг. Она является динамичным процессом, в ходе которого банки, используя инструменты маркетинга, пытаются расширить рыночную долю, увеличить объемы продаж банковских продуктов и услуг, обеспечить рост прибыли. В связи с тем, что украинский рынок банковских услуг "молод" по сравнению с аналогичными рынками европейских стран, у отечественных банков нет достаточного опыта ведения конкурентной борьбы. Следовательно, чтобы выделить специфические черты банковской конкуренции, необходимо проанализировать характерные тенденции изменения взглядов на сущность конкуренции в целом.

Исследования существующих теорий конкуренции показали, что на данный момент нет единого общепринятого определения категории "конкуренция", однако все толкования сводятся к тому, что конкуренция является одной из наиболее характерных черт бизнеса, двигателем экономического прогресса, механизмом саморегулирования рыночной экономики. Конкуренция, с одной стороны, является движущей силой развития всех сфер жизни общества, а с другой — защищает каждого отдельного потребителя, обеспечивая ему широкий выбор товаров и услуг по доступным конкурентным ценам. Последствиями конкуренции являются вытеснение слабых конкурентов с рынка и одновременное повышение эффективности хозяйственной деятельности сильных, ускорение научно-технического прогресса и др. Субъектами конкуренции могут выступать как продавцы, так и покупатели товара.

Конкуренция как экономическое явление появилась в период формирования торговых отношений и стала одной из фундаментальных основ современной товарной экономики. Само по себе понятие "конкуренция" — многозначное, и поэтому сложно дать ему универсальную трактовку. С момента возникновения рыночных отношений и до сегодняшнего дня научное понимание сущности экономической конкуренции постоянно менялось.

Впервые содержание категории "конкуренция" пытался раскрыть А. Смит. На примере ценовой конкуренции он убедительно доказал, что рыночная экономика не управляется коллективной волей, не подчиняется единому замыслу, но требует соблюдения строгих правил поведения. В соответствии с ними свободная конкуренция на рынках факторов производства уравнивает эти факторы во всех отраслях и тем самым устанавливает оптимальное распределение ресурсов между отраслями. Определяя конкуренцию, А. Смит подчеркивал, что сокращение предложения обусловливает конкуренцию среди покупателей — гонку за ограниченным предложением, которая поднимает цены, а излишек предложения влечет за собой соперничество между производителями для избавления от излишка, что приводит к снижению цен. Таким образом, А. Смит понимает конкуренцию как динамичный процесс, механизм саморегулирования рынка, который он называет "невидимой рукой", направляющей эгоистические интересы отдельных его участников на достижение высших общественных целей. К определяющим характеристикам конкуренции, в соответствии с учением А. Смита, можно отнести большое количество участников рынка, совершенные информацию и мобильность ресурсов. При этом конкуренция лишает участников рыночного процесса власти над ценой. Чем многочисленней экономические соперники, тем сложнее им будет вступать в сговор и тем быстрее между ними возникает борьба за преимущества с помощью снижения и наращивания цен.

Еще о комерческих банках:

Коммерческие банки в кредитной системе

Коммерческие банки являются старейшими кредитными учреждениями, выполняющими большинство финансовых операций и услуг, известных в практике делового предпринимательства. Сеть коммерческих банков наиболее развитых государств состоит из юридически самостоятельных учреждений, а также отделений, филиало ...

Проблемы и перспективы развития лизинговых отношений в России

Становление лизинга в России можно отнести к началу 90-х годов 20 века, когда рыночная переориентация экономики и внедрение новых форм хозяйствования позволили расширить виды предпринимательской деятельности, в том числе и на основе лизинговых взаимоотношений. До начала 90-х годов в России применял ...

Банковский мониторинг порядка организации работы по противодействию легализации доходов

Актуальность улучшения работы подразделений банка по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее - ПОД/ФТ) обусловлена рядом причин, в том числе и тем, что одной из основных целей модернизации регулирования экономики в нашей стран ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика