Особенности теории конкуренции в банковской сфере

— предметная конкуренция возникает между идентичными банковскими продуктами и услугами, которые удовлетворяют потребности определенной группы целевых клиентов, но отличаются друг от друга качеством и, соответственно, ценой (уровнем процентной ставки, размером комиссии и т. д.).

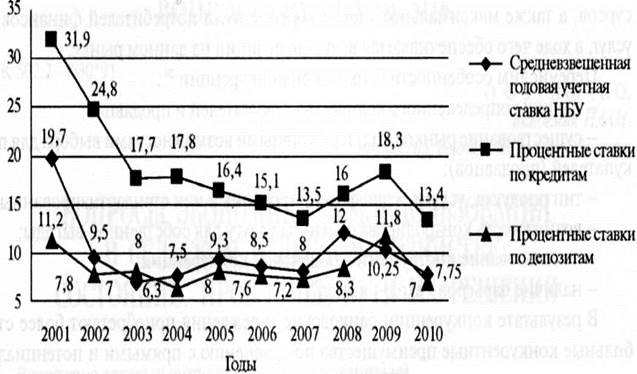

К основным методам конкурентной борьбы относят ценовые, сущность которых состоит в непосредственном использовании цен для завоевания рынка и достижения лучших экономических условий сбыта продукции. Методами ценовой конкуренции банков являются предоставление скидок по заявленным тарифам; предоставление большего объема услуг по действующим тарифам; бесплатное предоставление части услуг; привлечение более дешевых финансовых ресурсов; ценовая дискриминация (льготные условия предоставления услуг отдельным категориям клиентов, более высокие ставки по вкладам для отдельных категорий населения и др.). К основным ограничительным факторам ценовой конкуренции можно отнести прямые и косвенные методы государственного влияния, а также наличие крайних (верхнего и нижнего) пределов изменения цены привлечения и размещения банковских ресурсов. Устойчивая тенденция к снижению процентных ставок по кредитам и депозитам банков (рис. 2), которая наблюдается за последние годы, привела к сокращению процентной маржи и снижению прибыльности банковской деятельности. При таких обстоятельствах на передний план выходят неценовые методы конкурентной борьбы, что обусловлено отсутствием четкой взаимосвязи потребительной стоимости банковской услуги и ее цены. Неценовая конкуренция базируется на повышении качества банковских продуктов и проведении активной коммуникационной политики. Существуют критерии качества банковских продуктов с точки зрения клиента и банка. Такими критериями для первого являются скорость обслуживания, срок доставки продукта, качество консультаций, характер личных отношений, время обслуживания и др.

Рис. 2. Динамика уровня учетной ставки НБУ, процентных ставок по кредитам и депозитам в течение 2001—2010 гг. *

* Составлено по данным НБУ (http://bank.gov.ua).

Для банка критериями качества его услуг можно считать скорость оборота документов и информации; производительность труда; степень рисков; мотивацию персонала; расходы на исправление ошибок. Указанные критерии банк сопоставляет со своими расходами. Назовем методы неценовой (нетарифной) конкуренции в банковском секторе: обеспечение лучшей, чем у конкурентов, информированности о состоянии и тенденциях рынка на основе современных информационных технологий; проведение маркетинговых исследований; повышение качества обслуживания; разработка и внедрение новых услуг (в частности, разработка новейших уникальных депозитов, сочетающих возможность в любой момент снять средства и высокую прибыльность капитализации процентов); повышение эффективности банковского менеджмента, профессионализма и квалификации сотрудников; создание более благоприятных условий труда, повышение его мотивации и т. д.

Приведем один из примеров использования неценовых методов конкуренции в условиях кризиса (когда банки встали перед проблемой массового оттока средств с банковских вкладных счетов), который проявился в сокращении ресурсной базы отечественного банковского сектора и обусловил возникновение проблем с ликвидностью в большинстве банковских учреждений (так, на 1 января 2010 г. остатки по депозитам сектора нефинансовых корпораций составили 335 млрд. грн. и уменьшились за год на 6,9%, в том числе на 14,2% - в национальной валюте, по сравнению с 2009 г.). Речь идет о предложении банков своим клиентам использовать новые виды депозитов, которые предоставляли возможность в любой момент снять средства, не теряя при этом доход, что позволило в течение 2010 г. восстановить ресурсный потенциал до докризисного уровня: к концу 2010 г. объемы депозитов составляли, по итогам 11 месяцев, 72 млрд. грн., что на 22% больше, чем в начале года, и на 5% - чем в сентябре 2008 г., при этом 3/4 этой суммы формировали средства населения.

Еще о комерческих банках:

Открытие финансирования расходов распорядителей бюджетных средств

Финансирование расходов федерального бюджета предусматривает процедуры разрешения на осуществление платежа (совершение разрешительной надписи) и осуществление платежа. Процедура разрешения на осуществление платежа включает: • проверку уполномоченным сотрудником отдела платежей соответствия расчетно ...

Механизм ипотечного кредитования

Следует различать понятия ипотека и ипотечное кредитование, при котором кредит выдаётся банком под залог недвижимого имущества. Ипотечный кредит - одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (зало ...

Рекомендации по повышению ликвидности и платежеспособности банка

В качестве итогов всего вышеизложенного в данной дипломной работе я хочу представить рекомендации, способствующие повышению ликвидности и платежеспособности банка, который оказался на пределе своей ликвидности, а это возможно из-за ошибок в его политике, недооценки рынка, недостатков в аналитическо ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика