Нормативы банковской деятельности в Узбекистане

Таблица 1

Размер минимального размера уставного капитала для вновь создаваемых банков[5]

(млн.)

|

Вид банка |

1 июля 2005 |

1 января 2006 |

1 января 2007 |

1 января 2008 |

|

Частный |

1,5 $ США |

2 $ США |

2,5 $ США |

2,5 € |

|

Коммерческий |

3 $ США |

4 $ США |

5 $ США |

5 € |

|

С участием иностранного капитала |

5 $ США |

5 $ США |

5 $ США |

5 € |

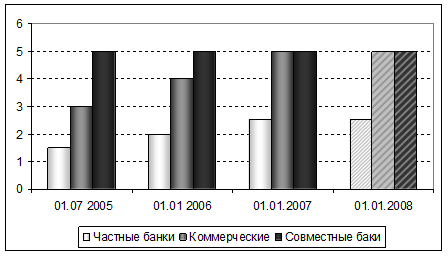

Динамику увеличения минимального размера уставного капитала банков можно проследить с помощью следующей диаграммы:

Диаграмма 1

Динамика роста минимальных требований к уставным капиталам банков[6]

Эквивалент в национальной валюте установленного минимального размера уставного капитала рассчитывается по курсу валют Центрального банка, используемому для бухгалтерского учета и отчетности на день принятия учредителями решения о создании банка.

В соответствии с законодательством регулятивный капитал состоит из двух уровней и включает отдельные компоненты. "Регулятивный капитал" - это капитал банка, определяемый расчетным путем в целях регулирования банковской деятельности и произведения расчета экономических нормативов.

В частности, капитал I уровня включает:

простые акции, полностью оплаченные и выпущенные в обращение;

некумулятивные бессрочные привилегированные акции (кроме привилегированных акций с плавающей ставкой дивидендов).

добавленный капитал (излишки капитала) - превышение рыночной стоимости обыкновенных или привилегированных акций над их номинальной стоимостью;

нераспределенную прибыль(капитальные резервы, нераспределенная прибыль предыдущих лет, убытки текущего года)

долю меньшинства владельцев акций в акционерных счетах консолидированных предприятий. Эта доля возникает, когда счета дочерних предприятий консолидированы в финансовые отчеты банка и доля банка в капитале такого предприятия составляет менее 100%.

резерв на девальвацию, образуемый за счет переоценки валютных активов банка, эквивалентных валютной части его уставного капитала.

Капитал I уровня должен составлять 50% и более от регулятивного капитала.

Капитал II уровня включает:

чистую прибыль за текущий год;

общий резерв в размере, не превышающем 1.25% от суммы активов, взвешенных с учетом риска, после вычетов;

обязательства смешанного типа (инструменты, которые включают в себя характеристики акционерного и заемного капитала) в размере, не превышающем 100% капитала I уровня после вычетов.

субординированный долг, который является формой долгового обязательства банка, в целях определения капитала не может превышать 50% капитала I уровня после вычетов.

Требование к адекватности капитала представляет собой лишь минимальный уровень достаточности капитала и отражает только кредитный риск (риск невыплаты банку по обязательствам клиента вследствие ухудшения финансового состояния последнего). Основные коэффициенты достаточности капитала для коммерческих банков представлены в таблице 2.

Центральный банк, в соответствии со статьей 52 Закона "О Центральном банке Республики Узбекистан" и статьей 25 Закона "О банках и банковской деятельности", может потребовать от банков обеспечить более высокий коэффициент адекватности капитала, в зависимости от рисков, присущих деятельности банка, экономических условий и финансового состояния. Такие риски включают, но не ограничиваются: большим объемом проблемных кредитов, чистых убытков, высоким ростом активов, высокой подверженностью риску процентной ставки или вовлечением в рискованную деятельность.

Еще о комерческих банках:

Обзор финансовой деятельности компании за последние

3 года

В течение 2011 года структура имущества СК «Альянс Полис» качественно изменилась. В целом активы уменьшились на 547 тыс. тенге. Данное изменение в стоимости имущества предприятия связано со значительным уменьшением стоимости иммобилизованных (внеоборотных) активов на 717 тыс. тенге (с 2314 до 1597 ...

Виды депозитов ОАО «Банк «Петровский»

Депозиты населения имеют важное значение в ресурсной базе ОАО «Банк «Петровский». Так на 01.09.2009 г. депозиты населения составили 80,0% от общей величины ресурсов. Это вполне закономерно, так как «Петровский» постоянно обращает особое внимание на вклады населения. Рассмотрим действующие по состоя ...

Внедрение современных методик управления рисками в

потребительском кредитовании

Кредитный риск - это вероятность несоблюдения заемщиком первоначальных условий кредитного договора. Он зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами огра ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика