Нормативы банковской деятельности в Узбекистане

Таблица 2

Коэффициенты достаточности капитала[7]

|

Коэффициент |

Усл. об. |

Формула |

Пояснения |

|

1. Регулятивный капитал |

РК |

|

Сумма капитала I уровня и капитала II уровня |

|

2. Общая сумма активов, взвешенных с учетом риска |

ОСАР |

Сумма балансовых и забалансовых активов, взвешенных с учетом риска, с учетом вычетов | |

|

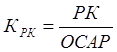

3. Коэффициент достаточ-ности регулятивного капитала |

|

|

Отношение регулятивного капитала к общей сумме активов, взвешенных с учетом риска. Не может быть менее 10%. |

|

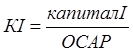

4. Коэффициент достаточ-ности капитала I уровня |

KI |

|

Минимальное значение KI равно 0,05 (5%). |

Наряду с требованиями к достаточности капитала, коммерческие банки должны соблюдать коэффициент левеража. Левераж - показатель, отражающий степень обеспеченности суммарных активов банка капиталом, определяемый как отношение капитала первого уровня к сумме общих активов, за вычетом стоимости нематериальных активов, в том числе гудвилла.

|

Коэффициент левеража |

|

|

Минимальное значение коэффициента левеража равняется 0,06 (6%). |

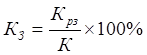

В соответствии с законодательством, оценка максимального размера риска на одного заемщика или группу взаимосвязанных заемщиков соотносится с капиталом первого уровня. В частности, крупным кредитом считается совокупная сумма кредитов, включая забалансовые обязательства любого одного заемщика или группы взаимосвязанных заемщиков, превышающая 10% от капитала банка.

Данный показатель рассчитывается по формуле:

,

,

где Крз - совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям, займам, по депозитам в драгоценных металлах и суммы, не взысканные банком по своим гарантиям, а также забалансовых требований (гарантий, поручительств) банка в отношении данного заемщика (заемщиков), предусматривающих исполнение в денежной форме.

Максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков не должен превышать 25 % капитала банка I уровня, для бланковых кредитов (выданных надежным заемщикам без обеспечения) - 5% капитала банка I уровня.

Максимальный размер крупных кредитных рисков и инвестиций банка не может превышать регулятивный капитал банка I уровня более чем в 8 раз.

Общая сумма лизинговых услуг, предоставляемых банками (за исключением авиализинга) не должна превышать 25 % капитала I уровня банка.

Одним из главных рисков признается риск ликвидности, несвоевременное проведение платежей также рассматривается, как нарушение требований к ликвидности. В случаях несвоевременного проведения платежей филиалами банков и неудовлетворительного состояния их корреспондентских счетов ЦБ РУз взыскивает в бесспорном порядке доход, полученный в результате этих действий, с филиала банка, а также налагает штраф в таком же размере.

Еще о комерческих банках:

Эволюция требований к портрету руководителя за 150 летний периодсуществования банка

С 1 октября 2008 г Центральный банк РФ вводит требование обязательности соответствия законодательства РФ о рынке ценных бумаг к руководителям и членам совета директоров кредитных организаций - профессиональных участников рынка ценных бумаг.[34] Теперь согласно документу при принятии решения о согла ...

Учет средств по безналичным расчетам и контроль за их расходованием

Отдел платежей принимает от бюджетополучателей платежные поручения на списание средств с лицевых счетов по описи и только при наличии средств на этих счетах и в пределах остатков средств; по подкодам предметных статей экономической классификации. Ответственный исполнитель отдела платежей проверяет: ...

Сущность и функции перестрахования

Перестрахование является системой экономических отношений, в процессе которых страховщик, принимая на страхование риски различной величины, часть ответственности по ним, в соответствии со своими финансовыми возможностями, передает на определенных согласованных условиях другим страховщикам в целях с ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика