Состав и структура активных операций отделения Сбербанка России

В сентябре 2009 Сбербанк запустил проект "Кредитное страхование", в рамках которого была отработана технология добровольного страхования жизни и здоровья заемщиков и страхования залогового имущества. При этом оформление в Банке страхового полиса по имуществу, являющемуся предметом залога, либо подключение к программе страхования жизни и здоровья является добровольным. Вместе с тем Банк не ограничивает клиента в выборе страховой компании. В Банке существует значительная либерализация кредитования для ряда клиентских сегментов. К их числу относятся клиенты, получающие заработную плату на карту или имеющие вклад, открытый в Банке, а также работники предприятий и организаций, обслуживающихся в Банке. Например, участники зарплатных проектов - клиенты, работающие в ОАО ит, ЦГБ а и др. Дополнительные возможности при получении новых кредитов имеют клиенты с хорошей кредитной историей.

Таблица 5

Кредитный портфель юридических лиц ОСБ за период с 2007 года по 2009 год в процентном отношении

|

Показатели |

На 31 декабря | ||

|

2007 |

2008 |

2009 | |

|

Крупный бизнес |

53,1 |

43,0 |

28,1 |

|

Средний бизнес |

27,8 |

41,5 |

45,9 |

|

Малый бизнес |

19,0 |

15,5 |

26,1 |

|

Итого (тыс. руб.) |

1731271 |

1918937 |

1018725 |

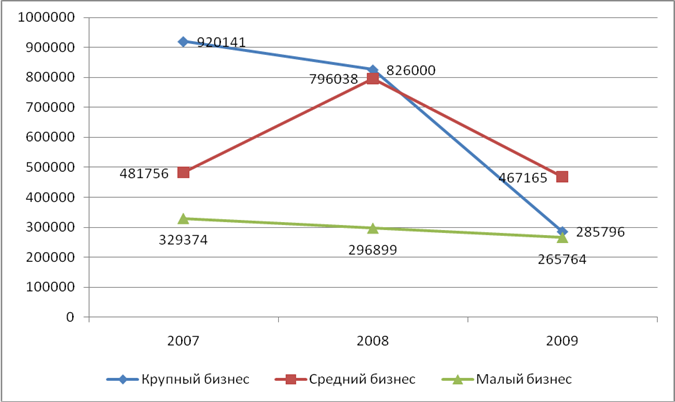

Коммерческое кредитование юридических лиц представлено ссудами юридическим лицам, индивидуальным предпринимателям. Кредитование осуществляется на текущие цели (пополнение оборотных средств, приобретение движимого и недвижимого имущества, портфельные вложения в ценные бумаги, расширение и консолидацию бизнеса и др.). Кредиты предоставляются на срок до 5 лет в зависимости от оценки рисков заемщиков. Коммерческое кредитование включает также овердрафтное кредитование и кредитование экспортно-импортных операций. Источником погашения кредитов является денежный поток, сформированный текущей производственной и финансовой деятельностью заемщика. Рост кредитного портфеля юридическим лицам в 2008 (на 10,8%) сменился сокращением почти в 2 раза в 2009 году, что связано с негативными последствиями кризисных явлений 2008 года. В портфеле произошло перераспределение долей: доля крупного бизнеса уменьшилась в 2 раза и почти половина портфеля представлена средним бизнесом. Клиентская политика Банка ориентирована на построение долгосрочных взаимовыгодных отношений со всеми группами клиентов независимо от размеров бизнеса или формы собственности. С точки зрения кредитования приоритетное внимание оказывается предприятиям, имеющим положительную кредитную историю, основной объем оборотов которых проходит по счетам в Сбербанке.

Рис.12. Динамика кредитования юридических лиц в итском ОСБ за период с 2007 года по 2009 год, тыс. руб.

Еще о комерческих банках:

История зарождения страхование в России

Страхование на Руси. Появление страхования на Руси связывают с памятником древнерусского права - “Русской правдой”, которая дает интересные сведения о законодательстве 10-11 веков. Особое значение имеют нормы, касающиеся материального возмещения вреда общиной (вервью) в случае убийства. Например: “ ...

Основных направлений развития стандартизации в банковском деле

Можно выделить следующие направления стандартизации банковского дела в нашей стране: 1) классификация и кодирование, унифицированные формы документов (общесоюзный классификатор платежного оборота, общесоюзный классификатор денежного обращения, общероссийский классификатор унифицированных систем док ...

Организационно-правовые основы функционирования ООО «БММ Траст»

Общество с ограниченной ответственностью «БММ-Траст» создано в соответствии с Гражданским кодексом Республики Беларусь, Законом Республики Беларусь "О хозяйственных обществах», Законом Республики Беларусь "О ценных бумагах и фондовых биржах", и иными законодательными актами Республик ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика