Состав и структура активных операций отделения Сбербанка России

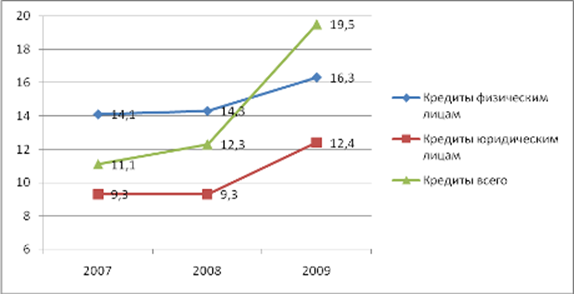

Рис.15. Динамика доходности кредитов в итском ОСБ за период с 2007 по 2009 год, в %

Рост процентных доходов за 2008 год (31,3%) в сравнении с предыдущим годом существенно опережает рост процентных расходов (16,2%). Основной источник роста - рост процентных доходов по кредитам физическим лицам, вызванный увеличением объемов кредитования, а также ростом ставок по кредитам. Рост процентных доходов за 2009 год (13,1%) существенно меньше роста процентных расходов (25,1%). Основной источник роста - рост процентных доходов по кредитам юридическим лицам и рост процентных ставок по кредитам.

Таблица 6

Распределение ссудного портфеля ОСБ по категориям качества за период с 2007 по 2009 год

|

Категория качества |

31 декабря 2007,% |

31 декабря 2008,% |

31 декабря 2009,% |

|

I |

5,6 |

14,3 |

5,7 |

|

II |

94,0 |

84,7 |

92,8 |

|

III |

0,2 |

- |

- |

|

IV |

0,2 |

0,5 |

0,6 |

|

V |

0,1 |

0,5 |

0,9 |

Данные таблицы 6 свидетельствуют о том, что в кредитном портфеле преобладают ссуды II категории качества (нестандартные ссуды) с умеренным кредитным риском. За исследуемый период прослеживается увеличение ссуд IV и V категорий качества - проблемные и безнадежные ссуды, что является признаком увеличения кредитных рисков, и как следствие риск уменьшения доходности по кредитному портфелю.

Рассмотрим качество кредитного портфеля на примере портфеля однородных ссуд физических лиц (приложение).

В таблице 7 приводится анализ качества кредитного портфеля в разрезе классов ссуд по состоянию на 31 декабря 2007, 2008 и 2009 годов, а также показывает уровень созданных резервов под ссудную задолженность и раскрывает размер неработающих активов. В целях данной консолидации финансовой отчетности под неработающим кредитом понимается кредит, имеющий просроченную задолженность, частично или полностью, на срок более 90 дней.

Рис.16. Структура неработающих кредитов ОСБ, в тыс. руб.

В связи с ухудшением экономической обстановки качество кредитного портфеля ухудшилось. Удельные вес неработающих кредитов составил 0.7% в 2007 году, до 0.85% в 2008 году и 1.1% в 2009 году. Увеличение доли неработающих кредитов привело к росту резерва на возможные потери по ссудам.

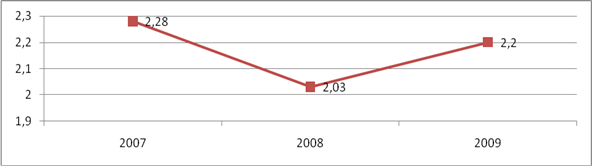

Рис.17. Отношение резерва на обесценение кредитов к кредитному портфелю, в %

Отношение созданных резервов к кредитному портфелю (коэффициент резервирования) составляет 2,2% на 2009 год, при этом доля неработающих кредитов 1.1%, таким образом, созданные резервы более чем в двое превышают объем неработающих кредитов.

Еще о комерческих банках:

Привлеченные и заемные средства, как основной источник ресурсной базы

коммерческого банка

Преобладающую часть банковских ресурсов составляют привлеченные средства. Привлеченные средства формируются при помощи следующих банковских операций: - открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов; - привлечение во вклады денежных средств физических лиц; - выпуск ба ...

Интернет как канал доставки банковских услуг

В современном мире, когда с огромной скоростью развиваются Интернет-технологии, банковский сектор начинает постепенно их осваивать. Уже вошли в обиход пластиковые карточки, электронные деньги и прочие услуги. Интернет является новым каналом связи и доставки банковских услуг. Каналы связи используют ...

История развития ОАО «Россельхозбанк»

Аграрная система кредита в России возвращается к 1882 году, когда первые специализированные банки – ‘Крестьянский Земельный банк’ и ‘Земельный банк Дворянства’ – были установлены. Во время советского периода приблизительно 90% всех долгосрочных ссуд были выданы на сельское хозяйство. Тогда сектор в ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика