Состав и структура активных операций отделения Сбербанка России

В 2009 году на динамику бизнеса Банка значительное влияние оказывали негативные последствия кризисных явлений в мировой экономики, которые начали свое развитие в конце 2008 года.

В первой половине 2009 года их влияние было особенно велико. Сокращение спроса на товары и услуги предприятий привело к сворачиванию инвестиционных программ и соответственно снижению спроса на банковские кредиты. Кроме того, кризис сбыта и резкое падение цен на продукцию обусловили сокращение денежных потоков и невозможность обслуживания долга для широкого круга первоначально надежных заемщиков. Ухудшение экономической конъюнктуры в совокупности с высоким уровнем долговой нагрузки создали угрозу банкротства для значительного количества предприятий.

В условиях возросших кредитных рисков в начале 2009 года кредитная политика Банка была пересмотрена в сторону ужесточения - были сформированы новые принципы кредитования клиентов, предусматривающие применение более консервативного подхода в оценке рисков, финансового состояния и перспектив деятельности заемщиков. Были предусмотрены изменения в технологии кредитного процесса, в том числе усилен мониторинг за текущей ссудной задолженностью, изменены требования к существующим и новым клиентам по выдаваемым кредитам.

Во второй половине 2009 года обозначились некоторые признаки улучшения на мировом финансовом рынке. Государство активно стимулировало экономику вливаниями бюджетных средств на фоне поэтапного снижения ставки рефинансирования Банком России. В условиях избытка ликвидности в секторе кредитования корпоративных клиентов существенно усилилась конкуренция среди банков.

Эти тенденции в сочетании с необходимостью обслуживания дорогих кредитов, полученных корпоративными заемщиками в период острой фазы кризиса, стимулировал предприятия к замене кредитов более дешевыми альтернативными ресурсами, привлекаемыми с финансовых рынков. В результате Сбербанк столкнулся со значительным объемом досрочного погашения кредитов, пик которого пришелся на середину и конец года, когда в отдельные месяцы общий объем погашаемых корпоративными заемщиками кредитов превышал объем выдаваемых кредитов.

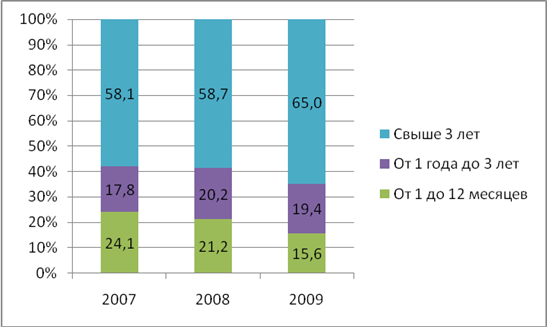

Структура кредитного портфеля по срокам до погашения претерпела некоторые изменения. С 2008 года прослеживается тенденция уменьшения доли краткосрочных кредитов, что связано с уменьшением кредитов юридических лиц, т.к. большинство краткосрочных кредитов выдавалось юридическим лицам.

Рис.13. Структура кредитов клиентам ОБС по срокам до погашения за период с 2007 года по 2009 год, в %

В то же время возросла доля долгосрочных кредитов. Данная тенденция связана с увеличение доли жилищных кредитов и с уменьшением кредитования на неотложные нужды.

Среднесрочное кредитование в динамике особо не изменялось

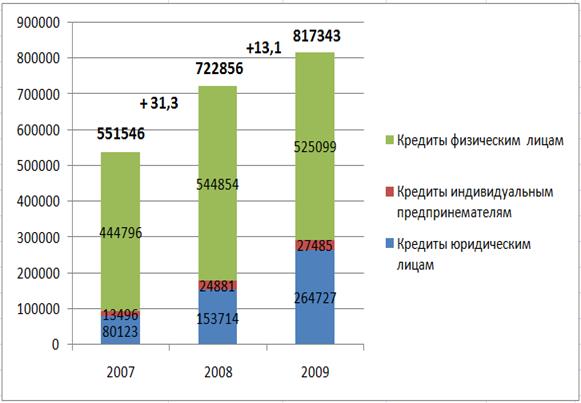

Рис.14. Структура процентных доходов ОСБ за период с 2007 по 2009 год, в тыс. руб.

Основную часть процентных доходов приходится на процентные доходы по кредитам физическим лицам. За период с 2007 по 2009 год прослеживается устойчивая динамика роста процентных доходов юридических лиц.

Процентные доходы в 2008 году выросли на 31,3%, при росте кредитного портфеля на 16,4%, а в 2009 году на 13,1%, при уменьшении кредитного портфеля на 25%, замедлив темпы роста на более чем в 2 раза. Этому способствовали рост доходности активов, генерирующих процентные доходы. Основной вклад в прирост процентного дохода внес рост процентных доходов по кредитному портфелю - он объясняет 87,4% прироста процентного дохода за 2009 год. Рост процентных доходов от кредитования связан в первую очередь с ростом процентных ставок по кредитам корпоративным клиентам.

Еще о комерческих банках:

Теоретические аспекты

организации и учета капитала

Для эффективного управления собственным капиталом и для использования его в качестве важнейшего регулятора деятельности банка необходимо адекватно оценить его фактическое наличие. Собственный капитал банка составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и ...

Типы и формы банковских кризисов

Представляется возможным выделить три типа банковских кризисов. Первый типсоответствует кризису, действующему на микроэкономическом уровне, вне зависимости от величины бюджетных расходов. Яркими примерами в этом смысле являются кризисы в США (1984-1991 г.г.), Швеции (1990-1993 г.г.), Финляндии (199 ...

Депозитные и сберегательные сертификаты как объекты

инвестиций

Депозитный сертификат - это письменное свидетельство кредитного учреждения о депонировании денежных сумм, удостоверяющее право владельца на получение по истечении срока суммы депозита и установленных процентов по нему. Депозит отражает экономические отношения по поводу передачи средств клиента во в ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика