Методика управления кредитными рисками, применяемая банком

Еще один метод снижения рисков формирование резерва на возможные потери по ссудам на примере Сбербанка РФ [29].

Резерв на возможные потери по ссудам представляет собой специальный резерв, необходимость формирования которого обусловлена кредитными рисками в деятельности банков. Указанный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банков.

Резерв на возможные потери по ссудам используется только для покрытия непогашенной клиентами (банкам) ссудной задолженности по основному долгу. За счет указанного резерва производится списание потерь по нереальным для взыскания ссудам банков.

В соответствии с инструкцией № 254П "Об обязательных резервах банков" для оценки состояния активов коммерческого банка их подразделяют на категории в зависимости от степени риска вложений и возможной потери части стоимости. Степень банковского риска учитывает высокий, средний и низкий риски в зависимости от расположения по шкале рисков. Для выявления наиболее рискованных кредитных вложений кредиты, в зависимости от финансовых показателей заемщика, стоимости обеспечения, могут (до 2007 20%):

3 категория качества - (21-50) % от основного долга (до 2007 1%);

4 категория качества - (51-100) % от основного долга (до 2007 года 100%;

5 категория качества - 100% от основного долга (до 2006 года отсутствовала)

Степень банковского риска характеризуется вероятностью события, ведущего к потере банков средств от данной операции, и выражается в процентах. Качество кредитного портфеля определяют на основе коэффициентов риска.

Об эффективности действующей в филиале 8593/092 Липецкого ОСБ системы управления кредитными рисками свидетельствует устойчивая тенденция его снижения в 2005-2007 годах.

Соотношение расчетного резерва на возможные потери по ссудам к общему объему кредитных вложений филиала 8593/092 Липецкого ОСБ в 2005-2007г.г. колебалась в пределах 10-11%.

Сумма кредитных вложений в филиале 8593/092 Липецкого ОСБ увеличилась с 156 млн. руб. в 2005 году до 197 млн. руб. в 2007 году.

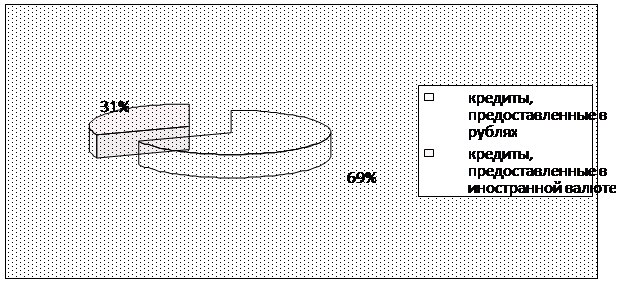

Рис.2. Структура кредитного портфеля в разрезе валют

В разрезе валют кредитный портфель филиала 8593/092 Липецкого ОСБ выглядит следующим образом: кредиты, предоставленные в российских рублях - 69%; кредиты, предоставленные в иностранной валюте - 31% от совокупной величины кредитного портфеля. Взвешенная кредитная политика банка доказала, что кредитование может быть источником высоких доходов.

Основа политики кредитования Сбербанка - стремление к достижению необходимого уровня доходности кредитного портфеля при условии сохранения приемлемого уровня совокупного кредитного риска.

В итоге рассмотрены методы управления кредитными рисками, современные методики управления рисками в потребительском кредитовании, пути совершенствования маркетинговой политики и изучены негативные моменты.

Еще о комерческих банках:

Система «Телебанк» Банка «ВТБ

24»

ВТБ 24 занял первое место в рейтинге систем Интернет-банкинга для частных лиц, составленном журналом «Финанс» (таблица 3.1.). Система Телебанк ВТБ 24 признана лучшей среди аналогичных систем, представляемых крупнейшими российскими банками. Система Телебанк предоставляет клиентам возможность распоря ...

Управление финансовой устойчивостью коммерческого

банка, на основе активных и пассивных операций

Как уже было отмечено выше, управление финансовой устойчивостью коммерческого банка обеспечивается управлением банковскими операциями, в частности активными операциями и является одной из наиболее актуальных проблем современной науки банковского дела. Процесс принятия управленческих решений для обе ...

Новые виды банковских услуг, оказываемых

с использованием современных информационных технологий

Банки всегда использовали последние достижения науки и техники для облегчения ручного труда и ускорения выполняемых операций. Однако просто автоматизировать ручную технологию работы теперь недостаточно. Победителями в конкурентной борьбе будут те банки, которые полностью перестроят свою деятельност ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика