Методика аудита операций банка с пластиковыми карточками

― проверка наличия разрешения Национального банка Республики Беларусь на право осуществления операций с пластиковыми карточками и соответствия фактических операций содержанию полученного разрешения

― проверка наличия внутрибанковских Правил проведения операций с использованием пластиковых карточек, порядка их утверждения и соответствия требованиям законодательства Республики Беларусь.

― проверка наличия и даты договоров, заключаемых банком с держателем пластиковой карточки, соответствия его содержания нормативным требованиям. В частности, договор отражает порядок пользования карточкой, права и обязанности клиента банка, распределение ответственности между банком-эмитентом и клиентом при нарушениях.

― проверка соблюдения установленного порядка открытия лицевых счетов для отражения операций с использованием карточек, процедуры проверки заявления на открытие счета.

― проверка правомерности совершенных операций по открытым карт-счетам как в национальной валюте, так и в иностранной. Так, по пожеланию юридического лица совершают операции только с использованием корпоративных карточек и связанных с хозяйственной деятельностью. Осуществляемые операции должны соответствовать требованиям законодательства.

― проверка достоверности и правильности отражения операций в учете как по счетам владельцев карточек, так и получателей средств на основании карт-чеков и мемориальных ордеров.

― проверка правильности закрытия карт-счетов по инициативе банка при отсутствии средств на счете или отсутствии записей в течении одного года

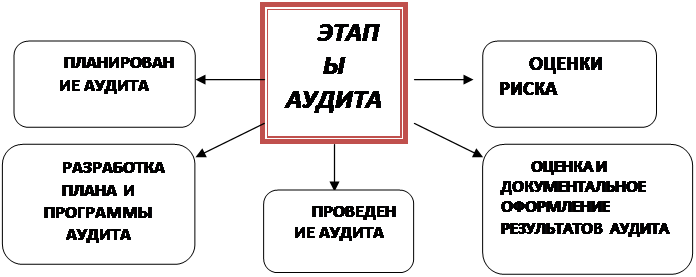

Процесс аудита распадается на несколько основных этапов. Типичными для аудиторской проверки отдельного объекта являются следующие этапы

|

Предварительное планирование. Предварительное планирование включает в себя получение полного представления о проверяемом объекте, анализ правовых обязательств, нормативов и учетных стандартов, применимых к объекту аудита, предварительное определение основных рисков и задач аудита, оценку необходимых трудозатрат, определение графика аудита, оценка необходимой помощи со стороны других аудиторских структур.

Оценки риска. В основе окончательного планирования аудиторских проверок и определения необходимых для их проведения ресурсов лежит процесс систематической оценки рисков, присущих тому или иному подразделению банка, банковскому продукту, сделке или событию. Такие оценки позволяют руководству внутренней аудиторской службы спланировать проверки и ресурсы с учетом "рискованности" того или иного объекта аудита.

Разработка общего плана и программы аудита. Первым шагом в этом направлении является определение потенциальных ошибок. Программы аудита время от времени модифицируются с учетом таких факторов, как результаты предыдущих обследований, характер осуществляемой деятельности, текущие цели, кадровые изменения, изменения законодательства, изменения политики руководства, узкие места или зоны особого интереса, результаты оценки риска.

Еще о комерческих банках:

Основные факторы и пути повышения конкурентоспособности страховых компаний

в РФ

ООО Страховая компания «ЮжУрал-АСКО» работает на российском страховом рынке с 1990 года. Компания является универсальным страховщиком, предоставляющим страховые услуги как юридическим, так и физическим лицам по таким видам как: страхование имущества, страхование ответственности, личное страхование, ...

Сущность страхования и виды ответственности

Страхование ответственности - это отрасль страхования, которой немногим более 100 лет, и она развивается соответственно с развитием науки и техническим прогрессом. Суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство возместить ущерб, причиненный страховате ...

Обязательное и добровольное

страхование

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объе ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика