Оценка банка

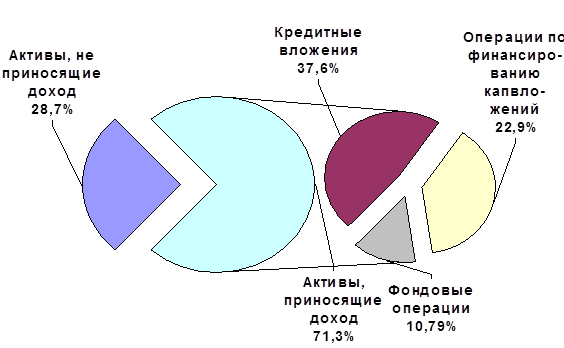

Операции по финансированию капитальных вложений: занимают 22,9% (6071,30 тыс.руб.) в активах банка – изменились на 4,49%.

Фондовые операции: занимают 10,8% (2859,17 тыс.руб.)- уменьшились на 1,94%. Фондовый портфель на 94,8% состоит из государственных ценных бумаг (2710,52 тыс.руб.) и на 5,2% (148,65 тыс.руб.) – ценные бумаги других эмитентов. Показатель фондовых операций в целом уменьшился, однако для банка, имеющего большой удельный вес “горячих денег” это все еще очень высокий показатель.

Активы, не приносящие доход: составляют 28,7% в общей сумме активов. Данный показатель находится выше нормы и свидетельствует о неэффективном использовании как собственных, так и привлеченных средств. Наибольший удельный вес занимают просроченные проценты и капитальные вложения самого банка

|

Рис. 2.4 Структура актива баланса банка “Условный” на 01.01.98г.

В течение 1998 года были ряд положительных на наш взгляд изменений (сокращение доли фондовых операций, рост доли краткосрочных кредитов и проч.), однако, в целом структуру активов, как и в предыдущем году, следует оценить как неудовлетворительную из-за высокого удельного веса бездоходных активов.

В. Состояние нормативов

В данном финансовом году банк выполнил все экономические нормативы.

Норматив Н1 – достаточности собственных средств увеличился почти на 6 пунктов и составил 13,19% .

Норматив мгновенной ликвидности Н2 – практически остался неизменным по отношению к началу финансового года (240,56%), хотя в течение года намечалась тенденция к его сокращению – показатель крайне завышен; характеризует низкий уровень диверсификации деятельности.

Норматив текущей ликвидности Н3 превысил норму более чем в два раза и составил 166,86%.

Нормативы ликвидности, характеризующие высоколиквидные и ликвидные активы, как видим, были существенно завышены. Администрация банка опять передерживала активы, перестраховываясь и не пуская их в оборот.

Г. Состояние экономических коэффициентов

Группа показателей качества активов (К1-К6) оценивается по отношению к ресурсной базе банка и состоит из шести показателей.

К1 = доходные активы к активам = 61,07%. По отношению к предыдущему периоду Банк сократил долю доходных активов в общей величине активов на 0,26%. Такое уменьшение крайне нежелательно для данного Банка, так как при принятом оптимальном соотношении 75-85% это значение уже является крайне низким. Банк реально недоиспользует свои экономические возможности. Более того, при оптимальном значении показателя К2, характеризующего отношение доходных активов к платным пассивам, более 100%, данный показатель в Банке сократился более чем на 9% и составил всего 89,78%.

Коэффициент К3=58,66% вырос по сравнению с предыдущим значением на 2,4 пункта, однако продолжает уверять нас в крайне негативном подходе Банка к управлению кредитными ресурсами.

К4=147,09%. На протяжении всего года этот показатель находился на отметки выше 100%. При оптимальном значении меньше 80% это говорит о росте риска ссудной политики: Банку реально не хватает собственных средств для осуществления работы на рынке банковских услуг, поэтому он продолжал увеличивать долю ссудной задолженности.

При оптимальном значении К5 менее 4%, Банк имеет просроченных ссуд 9,77% - это на 2,7% ниже предыдущего значения, но все еще – огромный показатель; причем не до конца сформирован резервный фонд по просроченным ссудам (К6 должен быть не менее значения показателя К5 (хотя по сравнению с предыдущим значением показатель вырос на 2%)).

Коэффициенты, описывающие ликвидность Банка, находятся в пределах оптимальных значений. Некоторые из них выросли почти в два раза (Л7 – кассовые активы к онкольным обязательствам и Л8 – кассовые активы к онкольным и срочным обязательствам – показывают степень покрытия наиболее неустойчивых обязательств (депозитов и вкладов) ликвидными средствами); другие же наоборот сократились: Л9 – портфель ценных бумаг к обязательствам – показывает потенциальный запас ликвидности при использовании вторичных ликвидных ресурсов – сократился на 7,15 пунктов; Л10 – капитал Банка к активам – характеризует финансовую устойчивость банка, при значении этого коэффициента более 15% банк относится к категории не технологичного и неконкурентного банка. Что говорить о значении этого показателя 49,1%?

Параметры (П17-П22), отражающие устойчивость банка, структуру обязательств, степень минимизации риска, ликвидности или издержек, уровень достаточности капитала не все выполняются одинаково.

Еще о комерческих банках:

Добровольное медицинское

страхование в России

Большое развитие в нашей стране получают добровольное медицинское страхование, предназначенное для финансирования оказания медицинской помощи сверх социально гарантированного объема, определяемого обязательными страховыми программами. В соответствии с правилами добровольного медицинского страховани ...

Организационная структура

Банк ВТБ24 (ЗАО) является юридическим лицом и со своими представительствами, филиалами (всего: 13, все в Российской Федерации) и их внутренними структурными подразделениями (дополнительные офисы 223, кредитно-кассовые офисы, операционные офисы 370, операционные кассы вне кассового узла 8) составляе ...

Анализ оборотной ведомости

Наиболее полная информация о деятельности кредитной организации содержится в ее оборотной ведомости, поэтому анализ деятельности кредитной организации необходимо начинать с рассмотрения этого документа. В ходе анализа этой отчетности необходимо обратить внимание на следующие основные моменты: q соо ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика