Оценка банка

01-01-1998 года.

А. Состояние фондов

Уставный капитал: составляет 574,62 тыс.руб или 2,07% общего объема источников средств. По сравнению с предыдущим годов показатель УК вырос на 76,35 тыс.руб. (на 15,33%). За счет увеличения вложений негосударственных предприятий он увеличился на 70,35 тыс.руб, и увеличение еще на 6 тыс.руб было следствием ростом участия физических лиц в деятельности банка.

Резервный фонд: составляет 167,31 тыс.руб. или 29,12% к оплаченному уставному капиталу и 0,62% к величине пассивов. Сформированные фонд накопления и фонд специального назначения находятся на достаточном уровне: ФН – 1495,72 тыс.руб. и ФСН – 15,26 тыс.руб., что в совокупности составляет 5,65% от общей величины пассива.

Резерв на возможные потери по ссудам: составляет 690,25 тыс.руб или 2,6% в общей величине пассивов. Формально сформирован полностью. Отклонение от предыдущего значение составляет 322,32 тыс.руб. (или 87,6%). Очевидно, такой рост резервов вызван ростом выданных кредитов (а соответственно, и дополнительным формирования резервного фонда), а также пересмотром кредитной политики банка и переквалификацией ряда кредитов.

Собственный капитал: составляет 2464,43 тыс.руб. или 8,78% в общей величине пассивов. Увеличение собственного капитала на 965,22 тыс.руб. (64,38%) вызвано рядом причин, основными из которых является увеличение уставного капитала, роста величины фондов и проч.

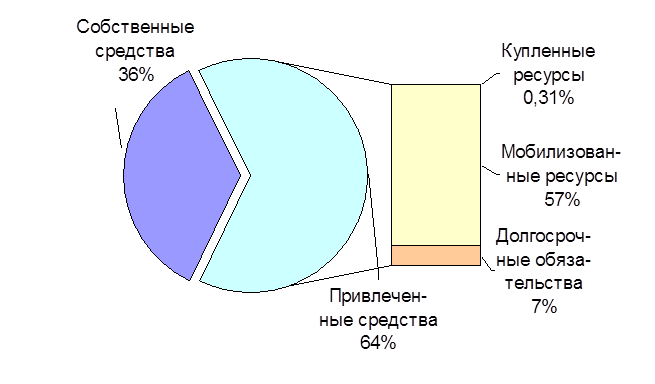

Б. Структура баланса

Валюта баланса: составила 27757,85 тыс.руб.

Пассивная часть баланса сложилась следующим образом:

Собственные средства: составляют 9497,27 тыс.руб. или 35,84% в источниках банка. По сравнению с предыдущим годом данный показатель снизился на 12,79% (2657,35 тыс.руб.). Основными факторами такого регресса являются снижение полученной банком прибыли и, соответственно, ее распределение и дивиденды. Однако, на фоне снижения общего показателя собственных средств наблюдался рост уставного капитала банка за счет привлечения новых акционеров, увеличилась переоценка собственных средств банка, а также сократились расходы и риски, влияющие на деятельность банка.

Привлеченные средства: занимают 64,16% (17000,88 тыс.руб.) в источниках средств. Складываются из мобилизованных и купленных ресурсов и долговых обязательств Банка.

Купленные ресурсы: составили 81,10 тыс.руб. и заняли всего 0,31% в источниках банка. Показатель сократился по сравнению с предыдущим годом на 95,4% (на 1681,64 тыс.руб.) Такое сокращение купленных кредитов может только приветствоваться, так как это дорогой ресурс и берется банком в основном для покрытия иммобилизации.

Мобилизованные ресурсы: занимают 56,84% в источниках банка (15061,26 тыс.руб.). Это на 6182,52 тыс.руб. больше показателя предыдущего года. Банк качественно меняет структуру обязательств. Эти ресурсы являются основным источником активных операций для данного банка. Их удельный вес в общем объеме привлеченных средств составляет 88,59%. Наибольшую величину в мобилизованных ресурсах занимают средства бюджетных и внебюджетных организаций (12616,8 тыс.руб. (74,3% в источниках)). Банк имеет лицензию на работу по привлечению средств физических лиц в депозиты. Частные вклады составляют 2444,46 тыс.руб. (8,15% в источниках). Показатель вырос по сравнению с предыдущим годом на 406,59 тыс.руб.

Долговые обязательства: составляют 7,01% в источниках средств (1858,53 тыс.руб.). За год увеличились на 22,02 тыс.руб.

|

В целом структура источников оценивается как неудовлетворительная из-за высокого удельного веса “горячих денег”, дорогих покупных ресурсов и ресурсов, не являющихся источником активных доходных операций.

Активная часть баланса сложилась следующим образом:

Активы, приносящие доход: составляют 71,3% в общей сумме активов. Состоят из кредитных вложений, операций по финансированию капвложений клиентов и фондовых операций.

Кредитные вложения: занимают в активах банка 37,6% (9963,15 тыс.руб.). Их доля в балансе увеличилась на 8,1% (на 2590,95 тыс.руб.). Качество кредитного портфеля таково: краткосрочные ссуды занимают в балансе банка 25,6% (6777,93 тыс.руб.) – увеличились по сравнению с предыдущим значением на 5,2%; среднесрочные ссуды – 2,1% (557,0 тыс.руб.) – уменьшились на 0,59 пункта; долгосрочные ссуды – 6,25% (1654,45 тыс.руб.) – увеличились на 5,23%; просроченные ссуды – 3,67% (973,76 тыс.руб.) - увеличились на 0,23пункта.

Еще о комерческих банках:

Система «Телебанк» Банка «ВТБ

24»

ВТБ 24 занял первое место в рейтинге систем Интернет-банкинга для частных лиц, составленном журналом «Финанс» (таблица 3.1.). Система Телебанк ВТБ 24 признана лучшей среди аналогичных систем, представляемых крупнейшими российскими банками. Система Телебанк предоставляет клиентам возможность распоря ...

Методика управления кредитными рисками, применяемая

банком

Анализируя качество кредитного портфеля российские банки в последние годы осуществляют ранжирование кредитов, т.е. используют метод систематической и объективной классификации ссудного портфеля в соответствии с характеристиками качества и риска. Основные цели ранжирования кредитов: повышение эффект ...

Зарубежный опыт ипотечного кредитования: достоинства и недостатки

Во всем мире технология инвестирования в жилищную сферу строится на трех основных принципах: контрактные сбережения, ипотечное кредитование, государственная поддержка. Конкретные механизмы реализации этих принципов могут весьма и весьма отличаться. В настоящее время ипотека в странах ЕЭС является м ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика