Анализ финансово-хозяйственной деятельности АО «Цеснабанк»

Акционерный банк «Цеснабанк» образован 17 января 1992 года. Перерегистрирован в Акционерное общество открытого типа «Цеснабанк» 6 февраля 1997 года.

В соответствии с Законом «Об акционерных обществах» от 10.07.1998 года Банк прошел перерегистрацию и получил свидетельство о государственной регистрации юридического лица за №4078 – 1900 – АО от 12 февраля 1999 года, как открытое акционерное общество «Цеснабанк». Головной офис расположен по адресу: г. Астана, улица Бейбитшилик 43. [20]

Основной деятельностью Банка является проведение банковских операций согласно лицензии №74 от 27.09.2002 года, номер государственной регистрации №4078 – 1900 – АО (ИУ), выданной Национальным банком РК на проведение операций предусмотренных банковским законодательством в тенге и иностранной валюте:

- прием депозитов, открытие и ведение банковских счетов юридических лиц;

- прием депозитов, открытие и ведение банковских счетов физических лиц;

- открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций;

- кассовые операции: прием, выдача, пересчет, размен, обмен, сортировка, упаковка и хранение банкнот и монет;

- переводные операции: выполнение поручений юридических и физических лиц по переводу денег;

- учетные операции: учет (дисконт) векселей и иных долговых обязательств юридических и физических лиц;

- заемные операции: предоставление кредитов в денежной форме на условиях платности, срочности и возвратности;

- осуществление расчетов по поручению юридических и физических лиц по их банковским счетам;

- клиринговые операции: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга;

- сейфовые операции: услуги по хранению ценных бумаг, выпущенных в документарной форме, документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений;

- ломбардные операции: предоставление краткосрочных кредитов под залог депонируемых легкореализуемых ценных бумаг и движимого имущества;

- выпуск платежных карточек;

- инкассация и пересылка банкнот, монет и ценностей;

- организация обменных операций с иностранной валютой;

- прием на инкассо платежных документов (за исключением векселей);

- выпуск чековых книжек и т.д.

АО «Цеснабанк» не имеет родительской компании, является самостоятельным банком.

С 1998 года Цеснабанк участвует в программе институционального развития «Twinning» с Rabobank (Нидерланды). Основной целью данной программы является достижение международных стандартов банковского бизнеса. В процессе двух лет плодотворного сотрудничества Консультанты Рабобанка оказывали техническое содействие по трем основным направлениям: Стратегия, Финансовый Менеджмент и Информационные Технологии. Персонал Цеснабанка проходил обучение в Рабобанке в Голландии. Результатом данного проекта является новый подход к ведению банковского дела, где профессионализм и дружелюбие к клиенту – ключевые факторы успеха. [20]

Важнейшим источником информации о состоянии дел любого предприятия, в том числе и банков, служат его финансовые показатели. Для определения финансовой устойчивости банков второго уровня РК, в первую очередь надо определить отвечает ли банк требованиям, предъявляемым уполномоченным органом РК («Правила о пруденциальных нормативах для банков второго уровня» национального банка РК).

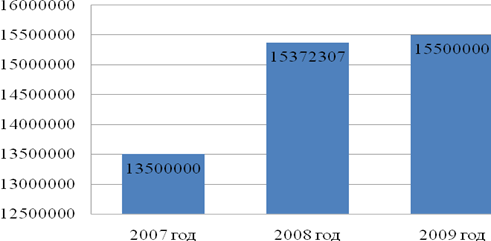

Первым действием будет определение минимального размера уставного капитала банка, который устанавливается Правлением Национального банка РК. На момент проведения анализа, минимальный размер уставного капитала составлял 12500000 тыс. тенге, что отражено на рисунке 2. [21]

тыс. тенге

Рисунок 2. Размер Уставного капитала

По данным рисунка 2, видно, что минимальный размер уставного капитала АО «Цеснабанком» обеспечен как в 2007, так и в 2008–2009 году, что является положительным моментом. [22]

Еще о комерческих банках:

Использование иностранной выручки

Международные расчетно-кредитные операции России с зарубежными государствами осуществляются в рублях, валютах других стран и клиринговых валютах. В международных экономических отношениях в рублях (инвалютных рублях) выражаются объемы предоставленных Россией кредитов иностранным государствам, опреде ...

Реализация контракта «аутрайт»

Контракт аутрайт - это соглашение между двумя сторонами об обмене двумя разными валютами по курсу, согласованному сегодня, с поставкой в определенную будущую дату. Форвардные сделки «аутрайт» обычно заключаются между банками и корпоративными клиентами. До даты поставки денежные средства в обмене не ...

Анализ российского рынка депозитных услуг

Процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном по ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика