Анализ финансово-хозяйственной деятельности АО «Цеснабанк»

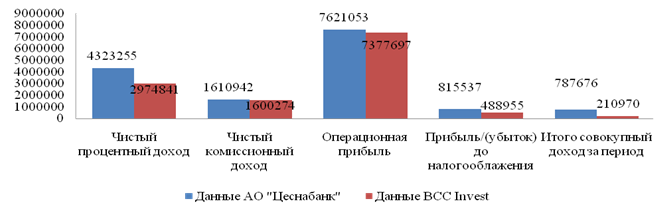

По итогам 2008 года чистая прибыль значительно увеличилась по сравнению с 2009 годом, когда данное значение было отрицательным. Ввиду отсутствия возможности адекватно оценивать уровень достоверности данных значений и разъяснить причину увеличения прибылей при снижении процентной выручки, мы построили свой собственный примерный прогноз доходов банка исходя из последних аудиторских отчетов, период которых соответствует концу 2008 и первому кварталу 2009 гг. соответственно. Вследствие этого наши значения оказались значительно ниже данных, которые приводит банк:

Рисунок 4. Соотношение данных банка и прогноза BCC Invest (на 2009)

Оценка итогового дохода за период демонстрирует более чем трехкратное снижение относительно данных, которые дает банк. Тем не менее, прогнозы являются слишком субъективным для справедливой оценки доходов банка, поскольку приведенные значения имеют малую сравнительную базу и неопределенные показатели в графе «чистая прибыль от операций с финансовыми инструментами, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период», которые существенно влияют на операционную прибыль. Для дальнейших оценок консолидированной деятельности банка (в том числе совокупного размера активов, ссудного портфеля и клиентских вкладов) мы базировались на данных АФН, которые представляют результаты АО «Цеснабанк» без дочерних и зависимых организаций. [23]

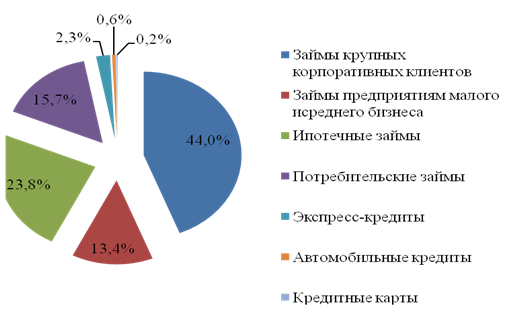

По данным АФН АО «Цеснабанк» существенно повысил объем кредитования в четвертом квартале 2009 года, что сказалось на размере общих активов банка. [24] Учитывая то, что более половины всех выданных кредитов банка являются коммерческие займы крупным корпоративным клиентам и предприятиям малого и среднего бизнеса, мы ожидаем, что структура ссудного портфеля не претерпит существенных изменений, и большую часть всех выданных ссуд также будут составлять коммерческие займы (см рисунок 5).

Рисунок 5. Структура кредитного портфеля на конец 2009 г.

По данным последнего аудиторского отчета, процентное соотношение резервов под обеспечение ко всему ссудному портфелю оценивалось на уровне шести с половиной процентов. Данный показатель почти в три раза увеличился по отношению к данным за 2007 год, однако был примерно равен данным на конец 2008 года и по нашему мнению остался на том же уровне в течение всего прошлого отчетного периода.

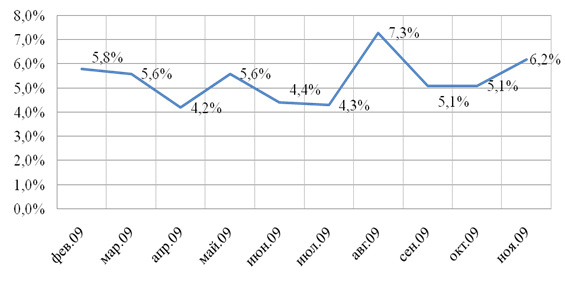

По данным Агентства РК по регулированию и надзору финансового рынка и финансовых организаций уровень безнадежных и проблемных активов 5‑й категории АО «Цеснабанк» в 2009 году достигало достаточно низких значений по сравнению со средними показателями всего банковского сектора. [23]

Рисунок 6. Соотношение проблемных займов к ссудному портфелю

По нашему мнению уровень проблемных активов банка в этом году останется на уровне последних месяцев и, учитывая фактическое увеличение объемов кредитования в конце прошлого года и улучшения кредитоспособности населения по мере восстановления экономики страны, можно ожидать плавного снижения данного показателя в последующих периодах. Также ожидается, что в 2010 году соотношение проблемных активов к ссудному портфелю окажется на уровне 6–7% (см рисунок 6).

Основная статья обязательств банка состоит из клиентских вкладов и долговых ценных бумаг.

Депозиты клиентов. В 2009 году банк показал существенный прирост клиентских вкладов, который на 1 января достиг почти 50%. Данное увеличение имеет прямое отношение к росту объема кредитования, Мы ожидаем, что данное значение достигло пика и будет плавно снижаться в следующих периодах (см. Рисунок 7).

По нашим прогнозам существенный рост депозитов не приведет к избытку ликвидности, поскольку увеличение ссудного портфеля оказалось соизмеримо с приростом клиентских вкладов.

Еще о комерческих банках:

Совершенствование маркетинговой политики банка,

поиск резервов для привлекательности условий кредитования

Кредитование должно всегда оставаться предметом совершенствования его форм и методов, тж. оно является одним из основных и важнейших направлений деятельности коммерческого Банка. Принимая во внимание возрастающую конкуренцию в данной области, необходимо разрабатывать направления, наиболее привлекат ...

Проблемы капитала банков в условиях мирового финансового кризиса

В работе раскрыта роль достаточности капитала банковских учреждений для функционирования банковской системы страны в целом, особенно в условиях прогрессирующего финансового кризиса, анализируется степень ввода принципов Базеля-П относительно определения и регуляции достаточности капитала в отечеств ...

Основные финансовые показатели АО «Банк ЦентрКредит»

Акционерное Общество «Банк ЦентрКредит» создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана. Клиентами банка являются более 64 тыс. юридических лиц, более 780 тыс. физических лиц. На 1 января 2008 г. филиальная сеть банка составила 20 филиалов и 185 структурных п ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика