Обоснование внедрения программы «Стандарт-поручительство»

Как было отмечено ранее в дипломной работе, ипотека в России будет активно развиваться за счет разработки новых ипотечных программ.

Оценив и проанализировав ситуацию на рынке ипотечного кредитования в Нижегородской области, можно выявить сильные стороны ипотечных программ:

1. Использование льготного месяца;

2. Частичная отмена комиссий;

3. Первоначальный взнос от 20%

На основе этих конкурентных преимуществ, можно сформировать решение о применении части условий по программам кредитования на объекте исследования- Нижегородского филиала ОАО АКБ «РОСБАНК».

Эффективность программы для банка будет состоять:

1.Увеличение числа клиентов, а, следовательно, увеличение прибыли за счет увеличения дохода путем использования льготного периода гашения.

Рассчитаем, как увеличится доход банка за счет внедрения новой программы.

Для разработки новой программы необходимо использовать статистические данные ОАО АКБ «РОСБАНК», собранные из внутренних и внешних информационных источников. А так же необходимо использовать внутренние приказы, служебные записки об изменениях в условиях ипотечного кредитования.

Применение льготного периода кредитования

Данный период необходимо установить в размере первого года.

В итоге заемщик, который «только что» взял кредит располагает в большинстве случаев небольшим количеством денег в связи с переездом и текущими «квартирными» вопросами. Поэтому, введение такого изменения позволит заемщику в первый год выплачивать только проценты, что является суммой меньшей, чем сумма ежемесячного аннуитетного платежа. Это дополнительное удобство для заемщика.

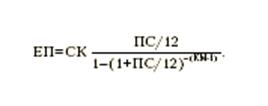

В таком случае формула аннуитетного платежа видоизменяется следующим образом:

(3.4)

где ПС — годовая процентная ставка,

СК — сумма кредита

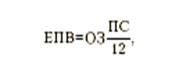

Ежемесячные процентные выплаты составят:

(3.5)

где ОЗ — остаток задолженности в данном месяце.

Для Банка применение такого варианта погашения отразится большей прибылью от программы за счёт:

- увеличения объёма продаж (многие Заёмщики из-за большого значения ежемесячного платежа по кредиту не проходят по условиям кредитования. Так в Нижегородском филиале значительная доля Заёмщиков «отсеивалась» при андеррайтинге (проверке платежеспособности Заёмщика) по коэффициенту Платеж/доход. Применяя льготный период, Банк тем самым снижает аннуитентные платежи по кредиту в первый год);

- увеличения процентных выплат по кредиту (Проценты по кредиту рассчитываются по остатку от основного долга. В первый год основной долг по кредиту не изменится, следовательно, в конечном итоге сумма переплаты по кредиту увеличится).

Проведем предварительный расчёт увеличения объёма продаж и прибыли Банка за счёт внедрения данной услуги.

Изучая статистику обращений Заёмщиков в Банк за рассматриваемый период, можно определить, что 20-30% отказов были связаны с недостаточностью дохода для выплаты ежемесячных платежей. Сейчас же в ситуации резкого ухудшения обстановки кредитования и увеличения процентных ставок по кредитам еще большее число Заёмщиков не удовлетворят условиям платежеспособности. По мнению экспертов Банка и независимых экспертов, число указанных Клиентов может доходить уже до 50%.

Еще о комерческих банках:

Функции Центрального банка

Центральный банк – прежде всего посредник между государством и остальной экономикой через банки. В качестве такого учреждения он призван регулировать денежные и кредитные потоки с помощью инструментов, которые закреплены за ним в законодательном порядке. Инструментарий денежно-кредитной политики ра ...

Роль системы фондов обязательного медицинского страхования в реализации

задач национального проекта «Здоровье»

Приоритетный национальный проект "Здоровье" положил начало достаточно глубоким преобразованиям в сфере здравоохранения. Впервые за многие годы отрасль здравоохранения получила достаточно большие государственные вложения. Федеральным фондом обязательного медицинского страхования осуществля ...

Состояние банковского

сектора и рынка банковских услуг Республики Казахстан

По состоянию на 1 января 2008 года в Казахстане функционируют 34 банков второго уровня, из них 15 банков с иностранным участием (табл. 1). Таблица 1 - Структура банковского сектора РК по состоянию на 1.октября 2007 г. [23] Структура банковского сектора 01.01.07 01.01.08 1. Количество банков второго ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика