Роль банков на рынке ипотечного кредитования в Самарской области

Таблица 4

Доля просроченных ипотечных жилищных кредитов по федеральным округам на 01.07.2010, %[26]

|

Федеральный округ |

По рублевым кредитам |

По валютным кредитам |

|

Центральный |

3,0 |

10,0 |

|

Северо-Западный |

1,7 |

4,8 |

|

Южный |

3,4 |

3,3 |

|

Северо-Кавказский |

3,4 |

9,9 |

|

Приволжский |

3,0 |

5,1 |

|

Уральский |

1,9 |

4,0 |

|

Сибирский |

3,1 |

3,6 |

|

Дальневосточный |

1,4 |

5,0 |

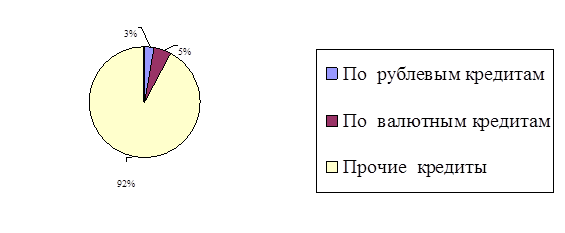

Доля просроченных ипотечных жилищных кредитов по Приволжскому федеральному округу, автором отражено на рисунке 5.

Рис.5 - Доля просроченных ипотечных жилищных кредитов по Приволжскому федеральному округу, [27]%

В 2009 году основным приоритетом было не столько рост клиентской базы, сколько улучшение качества кредитного портфеля в условиях развития глобального финансового кризиса. Поэтому основные ресурсы были сосредоточены на эффективном управлении текущим портфелем и снижении кредитных рисков, что в результате позитивно отразилось на устойчивости коммерческих банков.

Отраслевая структура кредитных портфелей банков в 2009 году претерпела некоторые изменения. Значительно сократились объемы кредитования предприятий машиностроения, металлургии, химической промышленности, энергетики, агропромышленного комплекса, транспорта.

Это связано с тем, что данные экономические отрасли оказались наиболее уязвимыми во время кризиса. Спрос на их продукцию резко снизился, что негативно отразилось на их финансовых результатах и возможностях. В этой ситуации кредитовать таких клиентов оказалось рискованно, поэтому банки были вынуждены сократить объемы кредитования предприятиям указанных отраслей.

Вместе с тем, по-прежнему большая доля в кредитном портфеле банков приходится на торговлю, что обусловлено достаточно стабильным положением данного сегмента в кризисных условиях.

Одним из важных итогов работы в 2009 году стала минимизация риска невозврата и повышение эффективности управления кредитным портфелем.

Коммерческие банки значительно снизили число предприятий малого и среднего бизнеса, пользующихся кредитными программами: подобная динамика наблюдается по всему банковскому сектору РФ и призвана сократить кредитные риски.

Основной причиной значительного снижения объемов ипотечного жилищного кредитования банками явилось удорожание кредитных ресурсов, возрастающие риски вложений в долгосрочные активы при снижении возможности рефинансирования ранее выданных кредитов.

Ипотека - это система долгосрочных кредитов, которые выдаются на приобретения жилья. Главное преимущество ипотеки состоит в том, что покупателю предоставляется возможность купить квартиру, внеся лишь первоначальный взнос, который обычно составляет от 10 до 30% от стоимости квартиры. Оставшуюся сумму банк выдает в качестве кредита сроком на 10-15 лет.

Ипотека в Самаре имеет многообещающий перспективный эффект, который удовлетворит всех участников сделок.

Во-первых, у банков, работающих с ипотекой в Самаре, есть возможность предоставлять гарантированные долгосрочные кредиты.

Во-вторых, риэлтерские компании могут рассчитывать на увеличение числа потенциальных клиентов, желающих получить ипотеку в Самаре.

В-третьих, многие жители Самары благодаря ипотеке приобретут свое долгожданное жилье.

Ключевыми участниками рынка Самарской области являются ипотечные банки КИТ Фианс, БАНК МОСКВЫ Сбербанк и государственное Агентство ипотечного жилищного кредитования (АИЖК).

Еще о комерческих банках:

Пути совершенствования аудита операций банка с пластиковыми

карточками

Совершенствование аудита операций банка с пластиковыми карточками, целесообразно начать с проверки, которую банк прошел 18 октября 2011 года. ОАО «Белинвестбанк» успешно прошел аудит на соответствие требованиям стандарта безопасности данных индустрии платежных карт PCI DSS (Payment Card Industry Da ...

Виды и структуры подразделений страховых компаний

В страховой компании можно выделить три основные группы систем, автоматизирующих работу соответствующих подразделений. Эти группы включают в себя (Приложение Б на стр.31): фронт-офисные (front-office) системы, автоматизирующие процедуры заключения и регистрации сделок, мониторинг рынка и т.д.; мидл ...

Показатели измерений и анализ валютных резервов

Как мы выяснили в подразделе 1.1, валютные резервы — это запасы иностранной валюты, которыми владеют отдельные государства. Нацбанк страны часто продает или покупает на частных рынках международные валютные резервы с тем, чтобы повлиять на сложившуюся макроэкономическую ситуацию. Подобные сделки на ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика