Технология предоставления ипотечного жилищного кредитования

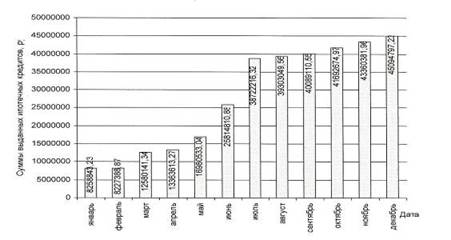

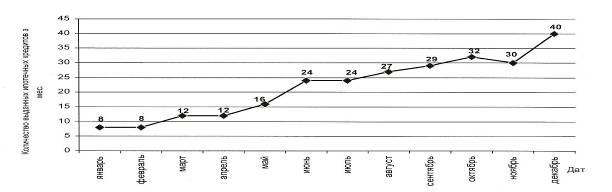

С января 2007 года отмечается заметный рост выдачи ипотечных кредитов, как по количеству, так и по сумме. В связи с тем, что программа ипотечного кредитования КБ «S», была запущена в конце 2006 г., количество выданных кредитов в январе и феврале 2007 г. была невелика из-за недостаточной информации среди населения. Но в мае 2007 г. выданных кредитов увеличилось вдвое, а в декабре уже составило 40, что на 32 ед. больше чем в январе.

На рис. 3 и 4 представлено графическое изображение данных табл. 6 и табл. 7

Рисунок 3 – Суммы выданных кредитов в КБ «S» за 2007 г., руб.

Рисунок 4 – Количество выданных кредитов в КБ «S» за 2007 г., ед.

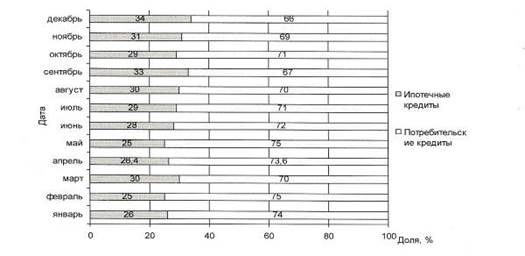

На рис. 5 представлено графическое изображение доли ипотечных кредитов в кредитном портфеле физических лиц в Банке «S» за 2007 г.

Рисунок 5 – Доля ипотечных кредитов в кредитном портфеле физ. лиц в банке «S» в 2007 г.

Доля ипотечных кредитов в общей сумме кредитов, выдаваемых физическим лицам, не изменяется, но заметно возрастает и составляет от 25% в феврале, 28% в декабре 2007 г.

Банк «S» предлагает населению получить ипотечный кредит на приобретение квартиры или на улучшение жилищных условий. Стандартная процедура получения ипотечного кредита состоит из следующих основных этапов: 1) предварительная квалификация (одобрение) заемщика. Заемщик должен получить всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих правах и об обязанностях при заключении кредитной сделки. Кредитор, в свою очередь, оценивает возможность потенциального заемщика возвратить кредит;2) оценка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки. Указанная процедура именуется андеррайтинг заемщика. Кредитор проверяет информацию, предоставленную заемщиком, оценивает его платежеспособность и принимает решение о выдаче кредита или дает мотивированный отказ. При положительном решении кредитор рассчитывает сумму кредита и формулирует другие важные условия его выдачи (срок, процентную ставку, порядок погашения);3) подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора. Заемщик вправе подобрать себе жилье как до обращения к кредитору, так и после. В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли-продажи жилого помещения, предусматривающий преимущественное право покупки данного жилья потенциальным заемщиком по согласованной сторонами цене в обусловленный сторонами срок. В этом случае кредитор оценивает жилье с точки зрения обеспечения возвратности кредита, а также рассчитывает сумму кредита исходя из доходов заемщика, вносимого первоначального взноса и стоимости жилья. Во втором случае потенциальный заемщик, уже зная сумму кредита, рассчитанную кредитором, может подобрать подходящее по стоимости жилье и заключить с его продавцом сделку купли-продажи при условии, что кредитор будет согласен рассматривать приобретаемое жилье в качестве подходящего обеспечения кредита;4) оценка жилья – предмета ипотеки с целью определения его рыночной стоимости. После подбора квартиры для покупки в кредит оценщик, услуги которого оплачивает заемщик, осуществляет независимую оценку выбранного заемщиком жилья, а кредитор соотносит ее с размером выдаваемого кредита;5) заключение договора купли-продажи квартиры между заемщиком и продавцом жилья и заключение кредитного договора между заемщиком и кредитором, приобретение жилья заемщиком и переход его в залог кредитору по договору об ипотеке или по закону. В случае положительного решения кредитор заключает с заемщиком кредитный договор, а заемщик вносит на свой банковский счет собственные денежные средства, которые он планирует использовать для оплаты первоначального взноса;6) проведение расчетов с продавцом жилого помещения. Заемщик осуществляет оплату стоимости жилого помещения по договору купли-продажи, используя сумму первоначального взноса и средства кредита. Целесообразно, чтобы кредитор непосредственно участвовал и полностью контролировал процесс расчетов по договору купли-продажи;7) страхование предмета ипотеки, жизни заемщика, а также по возможности прав собственника на приобретаемое жилое помещение.В дальнейшем кредитор производит обслуживание кредита, то есть принимает платежи от заемщика, ведет бухгалтерские записи о погашении основной задолженности и процентов, осуществляет все необходимые действия по обслуживанию выданного ипотечного кредита.

Еще о комерческих банках:

Особенности учета отдельных операций банка с ценными бумагами

Ценные бумаги (кроме приватизационных бумаг) могут быть использованы для совершения расчетов, а также как залог для обеспечения платежей и кредитов. Например, банки могут совершать такие операции с векселями: 1) Кредитные: А) учет векселей; Б) выдача ссуд под обеспечение векселей; В) рефинансирован ...

Бреттонвудская валют.система (1944-1976 гг.)

В Бреттонвудской валютной системе (1944 г.) сохранялось некоторое подобие золото-девизного стандарта, особенность которого состояла в том, что это был, во-первых, золото-девизный стандарт только для центральных банков, а во-вторых, при этом только доллар США (т.е. только одна единственная валюта) о ...

Классификация конверсионных операций

Конверсионные операции – сделки покупки и продажи наличной и безналичной иностранной валюты против наличных и безналичных рублей РФ. Федеральный закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» Целью настоящего Федерального закона является обеспечение реализации единой гос ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика