Привлеченные и заемные средства, как основной источник ресурсной базы коммерческого банка

Остатки средств на расчетных (текущих) счетах юридических лиц и корреспондентских счетах банков-корреспондентов являются достаточно подвижными, мобильными, что заставляет коммерческие банки в целях сохранения своей ликвидности при выполнении требований владельцев этих счетов постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в РКЦ Банка России, в государственных ценных бумагах).

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

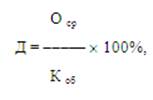

Расчет доли средств, хранящихся на счетах до востребования, которую возможно перевести в разряд срочного депозита (с целью увеличения дохода от размещенных в банке средств и формирования стабильного ресурса кредитования) производится по формуле: [29, c.141]

где Д - доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета;

О ср - средний остаток средств на расчетном или текущем счете за год;

К об - кредитовый оборот по расчетному или текущему счету за год.

Устойчивую величину временно свободных средств юридические лица могут разместить в банке на счетах срочных депозитов.

Срочные депозиты - это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита. В течение срока действия депозита дополнительные взносы на его счета от владельца не принимаются.

Со срочного депозита клиент банка может получить свои средства только по истечении его срока (вместе с причитающимися процентами). При этом юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

Внесение средств на срочный депозит оформляется специальным договором банковского вклада, который обязательно должен составляться в письменной форме. Банки самостоятельно разрабатывают форму депозитного договора, которая по каждому отдельному виду вклада (депозита) носит типовой характер.

В договоре предусматриваются: сумма депозита, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, порядок их начисления и выплаты, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров. Многие банки устанавливают минимальный размер срочного депозита (вклада), величина которого зависит от ориентации банка на мелкого, среднего или крупного клиента.

Со своей стороны банк обязуется своевременно исполнять все условия договора и нести ответственность за их нарушение, что может выражаться в установлении пеней или штрафов за несвоевременную выдачу средств владельцам депозитов или выплату процентов. Споры, возникающие между банком и вкладчиком, должны решаться в арбитражном или судебном порядке (если вкладчиком является физическое лицо).

Сумма срочного депозита, как правило, устанавливается круглыми суммами и должна быть неизменна в течение всего срока действия договора. Если вкладчик (юридическое лицо) желает изменить сумму вклада или его срок, то он должен расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по депозитам до востребования.

Еще о комерческих банках:

Порядок отражения операций при осуществлении расчётов

Заключенная сделка на покупку долларов США у клиента отражается по лицевым счетам клиента, открываемым на балансовых счетах 47407 и 47408 следующим образом: Д 47408 «Расчеты по конверсионным сделкам и срочным операциям» – на сумму требований в инвалюте (в руб. по курсу ЦБ РФ) К 47407 «Расчеты по ко ...

Организационно-экономическая характеристика

Липецкого ОСБ 8593

Липецкий Банк СБ РФ в настоящее время является отделением № 8593 Центрально-Чернозёмного Банка СБ РФ. Липецкое отделение действует на основании Устава, Положения о филиале и доверенности № ВЮ-1/437 от 28.12.2000г. Юридический адрес Липецкого ОСБ: 398600, г. Липецк, ул. Первомайская, 2. Липецкое отд ...

Факторинг, как форма экспортного финансирования

В условиях финансового кризиса многие компании сталкиваются с неплатежами за отгруженные товары или услуги. Как следствие, возникает недостаток финансовых ресурсов для дальнейшей финансово-хозяйственной деятельности организации. Наиболее классическим способом привлечения оборотных средств является ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика